顶尖财经网(www.58188.com)2021-3-17 21:06:55讯:

“朱雀基金”+“陕煤集团”,又一次出手了。

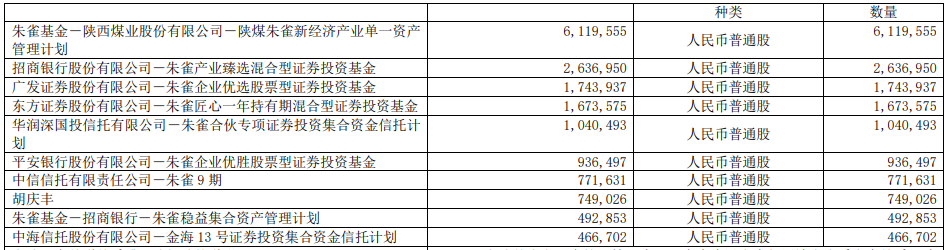

3月3日,科创板上市公司金达莱(688057)公布首份年报,市场惊奇地发现:公司前10大流通股东中,朱雀基金旗下产品就占了有8席(合计持有1541.56万股),占流通股总比例24.16%,而排在第一席位的,俨然是“陕煤朱雀新经济产业单一资产管理计划”。

我们想说,无论是“私转公”后陕西第1家公募基金的“选择性上攻”,还是开辟新赛道“联袂资本”的2号国企,这种场景本身都非常少见。

01

直击霸占豪华版

首先要说明的是,与市场上“疯热”的多支基金“抱团”不同,这一次霸席金达莱,能明显看出来是朱雀“自己人抱团”。

年报报告期内,从前十大流通股东持股情况来看,朱雀8个席位中排在首位的是“朱雀基金-陕西煤业股份有限公司-陕煤朱雀新经济产业单一资产管理计划”,该基金为陕煤向朱雀定制的私募资管专户,持有611.96万股。接下来还有招行、广发证券(000776,股吧)等机构代销的公募基金4支,以及与华润深国投等机构合作发行的私募3支。综上“朱雀系”共持有金达莱1541.56万股。

考虑到朱雀建仓时间有限,金融棒棒糖测算其成本为4亿多元,我们先掌握一下二级市场的基本情况:

1:股价:金达莱2020年11月11日上市的新股,发行价格为25.84元/股,其上市之后大部时间都在下跌,近期在大盘下行间,其股价却从低点的27.27元反弹至33.5元左右。

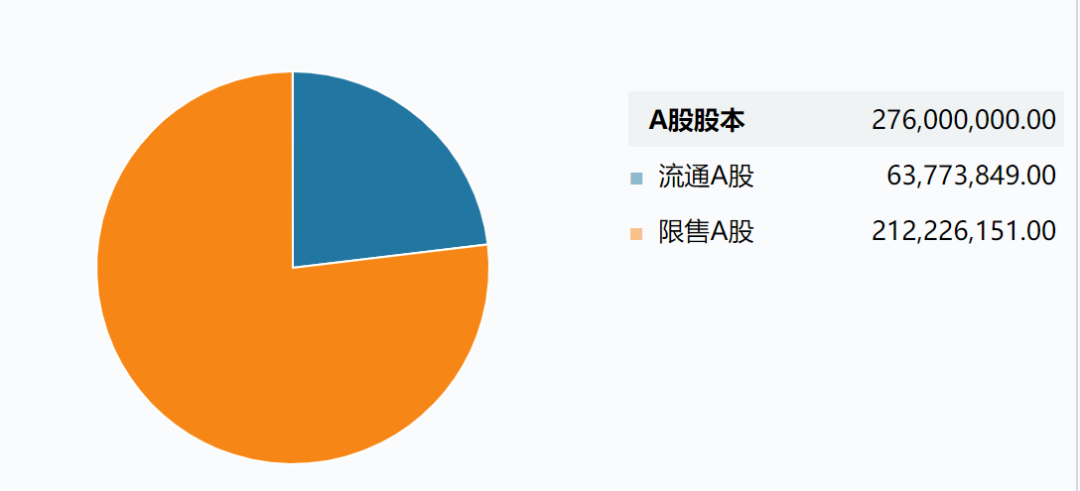

2:股本:金达莱是传统意义上的小盘股,总股本2.76亿,总市值93.45亿元,市盈率为20多倍。这种股票的市场表现一般比较灵活。

▲图:金达莱股本简况

在当下的市场环境中,“基金抱团”成为现象级事件。数据亦显示,2020年四季度公募持股集中度和仓位持续提升,持有133家公司流通股比例超过10%,持股最高的一家占到了该公司流通股比例的近一半(如公募买去金山办公45%以上的流通股)。

那么对于朱雀基金“集中火力”霸席之现象,亦可从AB两面进行预期。

A面:朱雀系在金达莱总股本中占比5.5%左右,虽然在股东大会中份量有限,但在中小股东“分类表决”的机制下,可以对上市公司重要事项产生一定影响,也可以较好的维护投资者利益。

B面:筹码集中意味着缺乏流动性,且易受二级市场短期波动的影响。当然,追求长期“价值投资”的朱雀基金应该有更长久的打算。因为我们注意到在金达莱转板之前,朱雀基金即参与了投资。

更广阔的场景上,朱雀“私转公”后的号召力仍在延续。如其在2月24日发行的朱雀恒心一年持有期基金不仅一日售罄,180亿元的认购金额远超80亿元的募集上限。

02

金达莱有何价值?

现在我们一起看看金达莱的基本面。

其全称叫江西金达莱环保股份有限公司,成立于2004年,注册地位于南昌,是新三板转板科创板的第1家公司。金达莱系国内先进的创新型水环境治理综合服务商,大股东为公司创始人廖志民,持股46%。二股东为上市公司骆驼股份(601311,股吧)(601311),持股4.7%。

其他详情:

1.主营业务:主要围绕水污染治理装备、水环境整体解决方案与水污染治理项目运营服务三大块。其中涉及到诸多标准部件等高效集成,先进技术如“FMBR水环境智慧系统”以及一揽子“全托管”服务。其核心技术产业链主要应用于全国村镇污水处理、市政污水处理、黑臭水体外源截污治理、工业废水处理等领域。

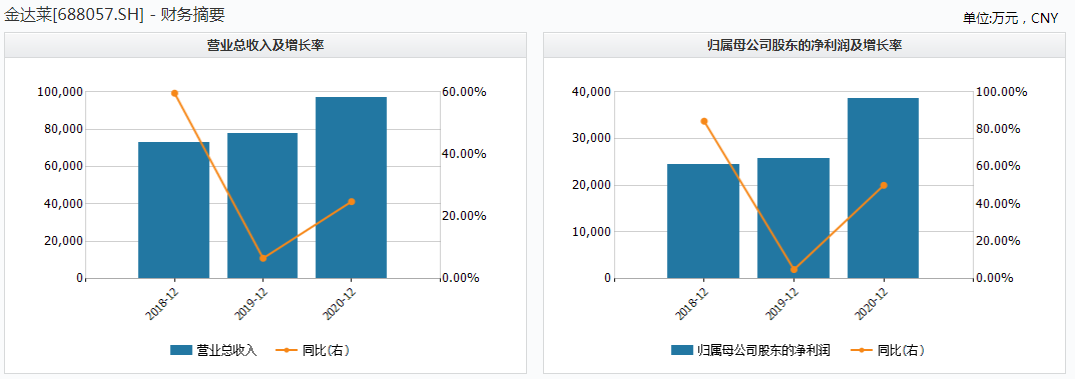

2.经营业绩:从公布的首份年报来看,业绩保持了三年的稳步增长,营收从2018年的7.29增长到2020年的9.71亿元;净利润从2.45增长到3.87亿元(可见利润率很高)。其中2020年营收较上年同期增长24.81%,主要来源于整体解决方案营收大幅增长带来的业绩增长,整体经营数据“稳中向好”。

3.发展预期:这里我们发现了一些年报中的亮点。比如政府财政和环保政策的双重引导下,水环境治理投入将继续呈快速增长趋势。其次,公司已成长为国内村镇污水处理市场占有率排名前列的企业。再者海外市场正努力形成新的利润增长点。

从更专业的分析角度,在华泰证券(601688,股吧)的研报中对金达莱维持了“增持”的行业评级,并且提到了以下投资要点。

1:公司分布式治水实力强劲,下游客户多为政府及其附属单位、央企、国企,客户资源较为优质。

2:盈利能力突出,三年毛利率基本稳定在 65%左右,显著高于可比公司均值。

3:拥有两项国际领先的处理技术:FMBR 技术+ JDL 技术,研发投入占比保持在6.8%以上,募投项目将用于提高研发水平和运营能力。

对此,金融棒棒糖认为,朱雀应该是相中了金达莱的高毛利、低估值,尤其是水处理这种跨周期的长线趋势。对陕煤这种实业资本而言,既通过朱雀的专业化投资获得收益,也许未来还会与金达莱形成技术协同。

03

待看收益几何?

这两位“黄金搭档”组合已经成为金融棒棒糖笔下的常客。

比如陕煤投资隆基股份(601012,股吧)(601012),仅半月套现隆基股份逾66亿,目前依然位于流通股东第五大席位,持有1.464亿股。我们在《陕西“股神”:为50亿感谢“神鸟朱雀”》曾有相关纪录。而陕煤集团在“2020年10件大事暨十三五发展概略”中提到:2020年已投10个项目,作为其取得投资回报的第一年,已实现投资收益+投资浮盈超200亿元。

朱雀在“私转公”后更是频频出手上市公司,尤其是剑指陕西优质企业。比如朱雀旗下资管计划举牌铂力特(688333,股吧)(688333),成为其第二大流通股东席位,目前持有390万股,占流通股比8.79%;同时我们以《本帮大爆发:朱雀金资严建亚“下单”宝钛22亿》一文记录过,朱雀豪掷10亿投向了宝钛股份(600456,股吧)(600456),创其最大单笔纪录。

从出手记录和投资风格来看,陕煤和朱雀颇有默契,并且指向性更明确:

1:陕煤注重“产融相结合”:其投资均瞄准新能源及新材料领域,如隆基股份、赣锋锂业(002460,股吧)、恒信融锂业、东华能源(002221,股吧),以此抢占光伏、锂资源及氢能产业。如成功重组江苏恒神,拓展碳纤维全产业链、酚醛树脂和可降解塑料等新领域。细数这些项目,已经布局在了陕煤产业链上下游,包括本次进入的金达莱,也许仍然“意有所指”。

2:朱雀意在“聚集产业链”:我们曾在《8.5亿 我会盯住这只“朱雀”》一文中记录过“朱雀自己的打算”――放眼长远、把握结构性机会,用优质企业的确定性应对系统性的不确定性,并且集中度高的持有选中企业;从方向选择上,锁定在成长空间大、未来确定性高的产业链上,如“大消费产业”和“医药生物产业”的增长确定性高、“先进制造产业链”和“TMT产业链”等科技方向所在。

综合双方需求与意图来看,陕煤“实业思维”与朱雀“投研一体化思维”在投资方向上达成了共识,双方追求的都是“长期主义”。金融棒棒糖认为,这是双方持续贴近的主因,当然朱雀在数战中交出的成绩单,也是强化双方好感的重要依据。

站在本土财经观察者的视角,关于投下金达莱最终会产生多少收益,其实已经不重要了。因为对陕西而言,出现实业资本与金融资本的“高频联动”,出现“陕煤+朱雀”这种“触手可及的新样本”,本身就是最大的价值所在,我们亦寄望这些新生事物逐渐强化陕西对资本市场的理解与重视。

本文首发于微信公众号:西安金融棒棒糖。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。