��������ƾ���(www.58188.com)2023-2-27 8:45:37Ѷ��

��������ͷ��ط�����һ��һ�ȵĹɶ��ź��걨��

����2��25�գ�����ϣ������Τ����2022��Ʊ����Ʊ���ʾ��

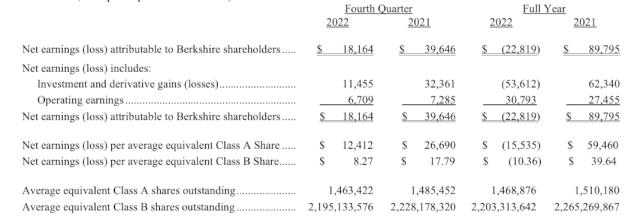

������˾2022����ļ��Ⱦ�Ӫ����Ϊ67.1����Ԫ������ͬ��Ϊ72.85����Ԫ��ͬ���½�7.9%��

���������ڲ���ϣ��������Τ�ɶ��ľ�����Ϊ181.64����Ԫ���г�Ԥ��ӯ��79.61����Ԫ������ͬ��ӯ��396.46����Ԫ��

����ȫ����Ӫ����307.93����Ԫ�����2021���274.55����Ԫ����12.2%��

������˾2022�꾻����228.19����Ԫ������Ϊ897.95����Ԫ��

����

������˾���ļ��Ȼع��˽�26����Ԫ��Ʊ��ȫ��ع�Լ79����Ԫ��Ʊ��

��������ϣ���ڲƱ��е������б�ʾ�����κ�һ�����ȵ�Ͷ������ͨ������û������ģ�����Щ�Ի�ƹ���֪֮���ٻ�һ����֪��Ͷ���߶��ԣ�ÿ�ɾ����棨�������ֿ��ܻ�������������

��������Ϊ�ͷ����¹ɶ���ȫ�ģ�

�����²���ϣ������Τ��˾�ɶ���

�����Һ��ҵij��ںϻ��˲�����â��Ĺ����ǹ����ڶ���˵Ĵ�����Ǹ�л���dz������������Σ����ֹ�ϵͨ����Խ�����dz���Ĵ�ʱ�䡣����д����ŵ�ʱ�����뵽������Щ��ʵ�Ĵ����ߡ�

����һ���ձ�������ǣ���������ʱѡ���ϣ�������ݺ����ǵ�����ˮƽ�����������Ϊ���κ�������ʣ����ʲ�ͨ�����������ǵļ��ˣ����߿��ܻ��������Ѻʹ�����ҵ��

�������ǵľ��鲻ͬ��������Ϊ������ϣ���ĸ��˹ɶ����������һ������ͻ�һֱ��������͡���Ȼ��Щ�˹��úܺã����������ǻ�Ѵ��ʽ���������֯����Щ��֯��ͨ����֧������������ԭʼ�������ص����ǵ������ʱ������Ǿ��˵ġ�

������Ǯ�Ĵ�����ʽ��ʾ�����������Ŀ���������Һܸ��˿�������ϣ���������ʽ������������ͬʱ���ǵĹɶ�����ѡ����ҫ���ʲ��ͽ���������

����˭��ϲ��Ϊ�����������Ĺɶ������أ�

�������ǵ�ҵ��

����Charlie�����ڲ���ϣ����˾֮��������Ĵ����ʽ�Ͷ����������ص�����Ȩ��ʽ��

�������ȣ�����Ͷ�������ǿ��Ƶ���ҵ��ͨ������ҵ100%���չ�������ϣ����˾ָ����Щ�ӹ�˾���ʱ����ã���ѡ��ÿ��������Ӫ���ߵ�CEO���ڹ���������ҵʱ�����κ����DZز����ٵġ�����ϣ����˾ǿ��ǰ�ߵ���һ�ֲ�Ѱ���� - ��Щ�˻�˵�Ǽ��˵� - �̶ȡ�ʧ���Dz��ɱ���ġ����Ƕ�ҵ�����dz����⣻���ǶԸ��˲�����Ϊ�����̶�Ϊ�㡣

���������ǵĵڶ�������Ȩ�У�����ͨ���������Ĺ�Ʊ������ҵ��һ���֡�������ЩͶ�ʣ������ڹ�����û�з���Ȩ��

�������ǵ�Ŀ���ǣ���ӵ�г��������ľ���������ֵ�����εĹ����ߵ���ҵ�н����������Ͷ�ʡ����ر�ע�⣬���dz��й������Ĺ�Ʊ�ǻ������Ƕ����dz���ҵ����ֵ���������������Ϊ���ǰ����ǿ����Ƕ��������Ĺ��ߡ���һ��dz���Ҫ��Charlie���Ҳ���ѡ��ר�ң�������ѡ��ҵר�ҡ�

�������������ҷ������������ˣ����ǹ㷺����ҵ����Ŀǰ��һЩ���������Ƿ�������������ҵ���������зdz��õľ�����������ҵ�Լ�һ���ϴ�ı�Ե��ҵ��ɡ�����������У���Ͷ�ʵ�������ҵ�Ѿ������ˣ����ǵIJ�Ʒ���ܹ��ڻ�ӭ���ʱ������������ԣ����ϵͳ������һ��Խ��Խ�����Ҷѣ�ͬʱ�ṩ��һ��Ѹ��Ƶ���Ʒ�ͷ����ܱ��س���������Ϊ���������ƻ�����

�������ǹ������IJ��ֵ�һ���ŵ��ǣ���ʱ���������Գ�ɫ�ļ۸���������ҵ��һ���֡���Ҫ����Ҫ���ף���Ʊͨ�����������ļ۸��ף������Ǹۻ��ǵͼۡ�����Ч�����г�ֻ�����ڽ̿����С���ʵ�ϣ��ɽ��Ĺ�Ʊ��ծȯ����������ģ����ǵ���Ϊͨ��ֻ���º�������⡣

�������Ƶ���ҵ��һ�ֲ�ͬ��Ʒ�֡�������ʱ����������ĸ۸�������Զ�������ۼ۵Ĺ�ֵ���ۡ����Ǵ��ڱ���״̬�����������ҵ�������߲��ῼ���Կֻ����͵Ĺ�ֵ���ۡ�

���������������ҵijɼ����Ǻϸ�ģ�����58��IJ���ϣ����Ӫ�У��Ҵֵ��ʱ����þ��߶�����̫�á���ijЩ����£��ҵĴ������Ҳ����������������ȣ����ǵ���������δ��������պ������Ź�˾��Salomon���������ѵ����ҵ�Ȼ�ǵã���

����������������Ľ�����ɴ�Լʮ���������õľ��߲����� - ÿ����һ������ - �Լ���ʱ�����ӵ���������ϣ�������ij���Ͷ���ߵ����ơ�������������Ļ��

������������

������1994��8�£�����ϣ������˶Կɿڿ��ֵ����깺��ƻ����������ڳ���4�ڹɿɿڿ��ֹ�Ʊ���ܳɱ�Ϊ13����Ԫ - ��ʱ�Բ���ϣ����˵��һ���dz����������Ŀ��

�������Ǵӿɿڿ��ֻ�õ��ֽ��Ϣ��1994��Ϊ7500����Ԫ����2022�꣬��Ϣ������7.04����Ԫ��ÿ�궼������������������һ��ȷ��������������Ҫ���ľ��Ƕ��ֿɿڿ���ÿ���ȵĹ�Ϣ֧Ʊ������Ԥ�Ʒֺ�ܿ��ܻ�������ӡ�

����������ͨҲ��һ���Ĺ��¡�����ϣ����������ͨ�Ĺ��������1995����ɣ��ɺϵ���Ҳ������13����Ԫ��������Ͷ�ʻ�õ���ȹ�Ϣ�Ѵ�4100����Ԫ������3.02����Ԫ����Щ�����ƺ����п������ӡ���

����������Щ��Ϣ����������죬��Զ�Ǿ��ˡ������Ǵ����Ĺɼ��������Ҫ�����ʱ�����ǵĿɿڿ���Ͷ�ʼ�ֵΪ250����Ԫ����������ͨ���¼��220����Ԫ��ÿ����������Լռ����ϣ����ֵ��5%�������ںܾ���ǰ��Ȩ�ء�

�������ڼ�������1990�������ͬ����С��Ͷ�ʴ������������Ͷ�ʼ�ֵ��ƽ������2022���������13����Ԫ�ļ�ֵ���������Ʒ�ʵ�30����ծȯ������������ʧ����Ͷ�����ڽ���������ϣ����ֵ���������0.3%������Ϊ�����ṩ�����Լ8000����Ԫ��������롣

������Ͷ���ߵĽ�ѵ�ǣ��Ӳ����Ż�������Ŷ����㡣����ʱ������ƣ�ֻ��Ҫ����Ӯ�ҾͿ��Դ����漣�����ң��ǵģ����翪ʼ�����ʮ����Ҳ���а�����

������ȥһ��ļ��

����2022���Dz���ϣ����һ������ݡ���˾��Ӫҵ���루����ʹ���ձ鹫�ϵĻ����GAAP������IJ�������Ʊ���е��ʱ��������ʧ�����룩������308����Ԫ�ļ�¼����������רע�������Ӫ���ݣ����ش���Ҳ�������������ǽ��е���֮ǰ��GAAP���ݲ���������ÿ���������ڶ�������仯��

����

���������������������鿴��GAAP����100%�������ԡ��������ʣ���ȥ��ʮ���У��ʱ�����Բ���ϣ���dz���Ҫ������Ԥ����δ����ʮ�������ǽ����������������������ÿ���ȵIJ���������ý������ʶ��ǿ���������ȫ��Ͷ���ߡ�

����ȥ�겮��ϣ���ĵڶ���������չ�������չ������ǡ��������쵼�IJƲ������չ�˾Alleghany Corporation���ҹ�ȥ�����Ǻ����������˽Ⲯ��ϣ���ͱ���ҵ��Alleghany�����Ƿdz��м�ֵ����Ϊ����ϣ�������ױȵIJ���ʵ��ʹ�䱣���ӹ�˾�ܹ���ѭ�м�ֵ�ͳ־õ�Ͷ�ʲ��ԣ�����Щ���Լ������о������ֶ�����á�

������Alleghany�İ����£����ǵı��ո����ʽ���2022���1470����Ԫ���ӵ�1640����Ԫ���ڼ����Գб�������£���Щ�ʽ��кܺõĻ�������ʱ������Ʊ���ɱ����Դ�1967�깺�����ǵĵ�һ���Ʋ������ձ��չ�˾����������ϣ���ĸ����ʽ��Ѿ�ͨ���չ�����Ӫ�ʹ���������8000�������������ǵIJ�����û�еõ����ϣ������ָ����ʽ���ڲ���ϣ����˵��һ��Ƿ����ʲ���

����2022�꣬ͨ������ϣ���Ĺ�Ʊ�ع��Լ�ƻ����������ͨ�����ƾٴ루�����ҹ�˾�������ǵ���ҪͶ�ʶ���ÿ�����ڼ�ֵ�������������������ڲ���ϣ��������ͨ���ع���˾1.2%����ͨ��Ʊֱ���������������Ƕ���ҵ����ϵij������档��ƻ����������ͨ��˾���ع������˲���ϣ���ijֹɱ�����û���κγɱ���

������ѧ�������ӣ����ɷ���������ʱ�����������ڶ���ҵ�ij�������ͻ����ӡ�����ع�������ֵ�۸���еģ�ÿһ����������������������ͬ�����Կ϶����ǣ���һ�ҹ�˾Ϊ�ع�֧�����۸�ʱ�������Ĺɶ����ܵ���ʧ������������£�����ֻ������۹ɷݵĹɶ��ͽ���������ع����շѰ����Ͷ�����мҡ�

����Ӧ��ǿ�����ǣ���ֵ�ع��������ڸ������涼���������йɶ���������һ��һ���������������̵�������ȫ֪��Ĺɶ��У���һ���˸��������ҵ����һ�������������һ�������ɶ�ϣ��������Ȩ�����ظ���˾�����Ҽ۸��������λ�������еĹɶ�������������ɺ���ʽ����˺��κ����𣿾����Ƿ��ܵ��Ŵ����������ı����ɶ�ȴ�����Ŵ��������Ƿ��ܵ����˺���

�������㱻��֪���лع����Թɶ�������к������߶�CEO�ر�����ʱ����������Ҫô�Ǿ�����ä��Ҫô�ǿ������ӵ�ɿ���ߣ���������ɫ�����ǻ���ģ���

�����������ң��Լ�����ϣ��������ɶ�����ϲ���о���һ�����г���������ʵ�����֡���Ȼ����Щ�����DZض��ġ������ಮ��ϣ���İ�����û��������һЩ���������Ǵ�δ�о������ǵIJ������ݡ�

��������ֻ֪�����������ң��Լ����ǵļ��˺ͺ��ѣ������ڲ���ϣ������Τ�д���Ͷ�ʣ��������ţ����ǻ���Դ������Լ���Ǯһ�����Դ����ǵ�Ǯ��

������Ҳ�����ǿ��������ij�ŵ��

���������һ����Ҫ�ľ��棺�����еġ���Ӫ���������Ƿdz���ע�ģ�����Щ���ֺ����ױ������Dz��ݡ�CEO�����º����ǵĹ��ʾ�����Ϊ���ִ۸��Ǹ����ġ����ߺͷ���ʦҲ��������ڡ����ơ�Ԥ�ڡ�������Ϊ�����ϵ�ʤ����

�������ֻ�����˶��ĵġ��������ֲ�����Ҫ�츳��ֻ��Ҫ��̵���ƭ����������һλCEO������������������ƭ���������������������Ի�ơ��ѳ�Ϊ�ʱ�����ij���֮һ��

����58���Լ�������������

������1965�꣬����ϣ��ֻ��һ��ҵ��һ�ұ�����ע��Ҫ���յ���Ӣ������֯Ʒ��˾�����������ҵ��������������ϣ����Ҫ����չ���µ���㡣�����������Һ�������ʶ���������������ԡ�

����Ȼ�������һ�κ��ˣ������գ�National Indemity����1967����������ǽ���Դת���պ������Ƿ�֯ҵ��

��������ʱ�����ǿ�ʼ��ͨ��2023����ọ́�����һ����ĵ�·������ҵ���dz�����������DZ������棩�����������������DZ��������Լ�����Ҫ������˳�硣����û�в���ϣ��Ҳ�ܺܺõط�չ����֮���С�

�������ڣ�����ϣ��ӵ����һϵ�о����Ԫ������ҵ�����������ȿ�������˹��ˡ�Ŧ��������س���ÿ�ս���Լ5000�����й�˾�������Ⱥ���У���S&����P 500ָ����Ա������һ�������֪����������ҵ�ľ�Ӣ���ϡ�

�����ܵ���˵����500�ҹ�˾��2021��ȡ��1.8������Ԫ���һ�û��2022������ս����

������ˣ�ʹ��2021������ݣ�ֻ��500���е�128�ң���������ϣ��������ȡ��30����Ԫ����ࡣʵ���ϣ���23�ҹ�˾����

��������2022��ף�����ϣ�������а˼Ҿ�ͷ�����ɶ���������ͨ���������С�ѩ�������ɿڿ��֡����ա��µϡ�����ʯ�ͺ�������ȫ��

�����������ϰ˸�Ͷ�ʱ���⣬����ϣ�������в���ٱ�ʥ̫����·���乫˾����Ʋ���ٱ���100%�ĹɷݺͲ���ϣ������Τ��Դ 92%�Ĺɷݣ�ÿ�ҵ����������������30����Ԫ������ٱ�Ϊ59����Ԫ������ϣ������Τ��ԴΪ43����Ԫ������������ҹ�˾�������У����ǽ�����¼����500�ҹ�˾�С�

������֮�����ǿ��Ƶ�ʮ�Һͷǿ��Ƶľ�ͷ�ò���ϣ�����κ�����������˾���㷺������ҵľ���δ������һ�¡�

��������δ��������ϣ����ʼ�ճ��д����ֽ��������ծ���Լ��㷺��ҵ��Χ�����ǻ��������κο��ܵ��²���ʱ�����κβ����ʵ��ֽ��������Ϊ���������ڿֻźͿ�ǰ�ı�����ʧ��

�������ǵ� CEO ��ʼ������ϯ���չ١��������������������سе��������Ρ����⣬���⣬����δ������ϯִ�й��ǽ����൱һ���ֵľ��ʲ����������Լ���Ǯ����ϣ����Ʊ����õġ��ǵģ����ǵĹɶ���ͨ�������Ļ����������֤����ͷ��١�

�����ڲ���ϣ����һ������ֹ����

����һЩ��������˰����������ʵ

�����ڽ���2021���ʮ���У�������������ȡ��Լ32.3������Ԫ��˰�ͬʱ֧����43.9������Ԫ�����ܾ���ѧ�ҡ����μҺ�����ڶ����־�IJ�ƽ�����Ų�ͬ�Ŀ��������������ҳ����Լ��Դ�һ����֪�������Ŷ����ڵľ��ú��г�Ԥ��������塣���ǵĹ��������ܹ��ڳ�����ʵ�ֿɽ��ܵĽ�����ڽ��ڿֻŻ�ȫ�������ؾ���˥�˷���ʱ������˾�������ױȵij־���ΪĿ������������ϣ����ҵ��Ͳ�����ϣ��Ҳ�ṩ��һЩ�ʶȵ�ͨ�ͱ���������������Զ���������������ٹ̵IJ������ֻ���������

����������ͨ����������˰��48%������ᱣ�Ϻ�������루34.5%������ҵ����˰֧����8.5%�����ֽ�С��˰Ŀ�����32������Ԫ�����롣����ʮ���У�����ϣ����˾ͨ����ҵ����˰���ɵ�˰��Ϊ320����Ԫ�������Dz��������������ǧ��֮һ��

��������ζ�š�����������������������д�Լ1000����˰�˵���˰���벮��ϣ������˰���൱����ô�Ͳ���Ҫ������ҵ������1.31�ڼ�ͥ�����������������κ�˰���ˡ�һ��ǮҲ����Ҫ��

��������ʮ�ڡ����ڡ������Ƕ�֪����Щ��������漰�����ּ�����������ġ������ǰ���Щ�����������ߴ���ϵ������

������������100��Ԫ���nƱת����100����Ԫ�����õ�һ���ߵ��ؿڵij�Ʊ��

�������������ϰ����һ�飬ʹ��10����Ԫ���������������˷ܣ�������Ʊ�ĸ߶Ƚ��ﵽԼ3/4Ӣ�

�������������һ�¶ѻ�320����Ԫ�����Dz���ϣ��2012����2021����������˰���ܶ��������Ѹߴ�21Ӣ�ԼΪ��ҵ�ɻ�ͨ��Ѳ���߶ȵ�������

�������漰������˰��ʱ��ӵ�в���ϣ���ɷݵĸ��˿��Ժ���������˵���������ڰ칫�Ҿ���ˡ���

�����ڲ���ϣ��������ϣ����������δ��ʮ����֧�������˰�����Ƿ���ҵIJ�ֹ��Щ�������Ļ���Ϊ����ϣ����ȡ�õ��κγɹ������˾��ס������Dz���ϣ����Զ��Ҫ�ġ�����ָ����������˳����ͷ����Ȼ����ʱ��ͣ�Ͳ�ǰ���������ƶ������ǻ�����ġ�

�������Ѿ�Ͷ����80�ꡪ���������ǹ��ҵ�����֮һ��ʷ���������ǵĹ��������ڡ�����������˵�ǿ��ȡ������һ�û�п���ʲôʱ�������ɳ��������������������ŵĶ����ڽ������в�ͬ�����飬�Դ��ҽ�������ɡ�

����û��ʲô��ӵ��һ���ô���õ���

�����������ҵ��뷨�����ơ����һ���һҳֽ���͵Ķ�����������һ�仰�ܽ���������ң����İ汾���Ǹ������������Ҳ�������ء�����ʱ���ܻ��ֱ�Բ���س�����

��������������һЩ�뷨���ܶ�ժ������IJ��ͣ�

�����ϵ����������Ķ�ͽ�����Dz������������ĵ�Ͷ���������á� ����㿴����ķ�ʽ������ʵ�ģ��Ǿ�����ͨ��Ť���ľ�ͷ���ж���� ��ֻ��֪���ҽ�������������Ҿ���Զ����ȥ�������һ����ص��뷨�� ����д������Ҫ�ĸ��桪��Ȼ����Ӧ�ز�ȡ�ж��� ����㲻�ں��Լ��Ƿ����ԣ���Ͳ���Ŭ����Ȼ����ͻ��ò����ǣ����һ���㡣 �����ǿ���ѧ��ġ�ע��������ʱ�䳤���ܹ���ʱ��רע��һ������һ��������ơ� ����Դ���������ѧ���ܶණ��������Щ����������������ߡ� ��������ε��ʺϺ����Ĵ��ϣ��Ͳ�Ҫ���������³��Ĵ����ܡ� һ��ΰ��Ĺ�˾�������뿪�����������һ��ƽӹ�Ĺ�˾���������� �����Ҳ���ע�г�����ĭ������Ѱ�Һõij���Ͷ�ʣ�����̵س��ڳ��С� ��������ķ˵������ÿһ�죬���ж���һ̨ͶƱ�����ӳ�Զ������������һ̨���ػ���������㲻�ϴ�����м�ֵ�Ķ�������ôһЩ���ǵ��˾ͻ�ע���������ʼ���� Ͷ��û�аٷ�֮�ٵİ��ա���ˣ�ʹ�øܸ���Σ�յġ�һ����������ֳ���0���ǵ���0����Ҫָ���ܸ����Ρ� Ȼ�����㲻��ҪΪ�˱�ø��ж�ӵ�кܶණ���� ��������Ϊһ��ΰ���Ͷ���ߣ�����벻��ѧϰ��������ˣ���ҲҪ�䡣 ������������·���м�ʮ���ˣ���������ˣ���������������������������������Ҫ�Ĵ�����·�����dzٳ�û����ʶ�����ֱ仯�����ٵ��ܱȲ����á� �����Ҫ���ϲ��������仰�������仰��ʮ����һֱ�����������Ĺؼ��������ף��ٿ���һ�¡���ܴ����������ǶԵġ���

������������ÿ�κͲ���ͨ�����Ҷ��������ջ��ң���������˼��ʱ����Ҳ����Ц��

����************

�����ҽ��ڲ������嵥�ϼ������Լ���һ��������һ���dz������ĸ���顪����ñ������곤һ�㡪��Ȼ��dz���ϸ������˵ʲô��

�����������ļ�ͥ�ۻ�

�����������Һ���������ϣ����˾���ڴ���5��5-6���ڰ����������㡣���ǻ���úܿ��ģ���Ҳ��úܿ��ġ�

����2023��2��25�� ����-�ͷ���

�������»���ϯ