顶尖财经网(www.58188.com)2024-9-7 0:31:34讯:

一、市场回顾 8月,多项促进消费政策出台:月初国务院印发《关于促进服务消费高质量发展的意见》,提出6方面20项重点任务,助力消费提质惠民,推动服务质量提升。临近月底,商务部等4部门办公厅印发关于进一步做好家电以旧换新工作的通知,要求各地要统筹使用中央与地方资金,对个人消费者购买二级及以上能效或水效标准的8类家电产品给予以旧换新补贴。 房地产方面,为促进项目建成交付、保障购房人合法权益、稳定房地产市场,商业银行已审批房地产“白名单”项目5000余个,审批通过融资金额约1.4万亿元。金融监管总局表示,下一步将联合相关部门继续推动压实地方政府、房地产企业、金融机构各方责任,更好发挥城市协调机制作用,指导金融机构持续做好房地产金融服务,支持房地产市场平稳健康发展。 经济数据方面,财政部发布2024年7月财政收支情况。1-7月,全国一般公共预算收入达135663亿元,同比下降2.6%,扣除特殊因素影响后,可比增长1.2%左右。1-7月,全国一般公共预算支出达155463亿元,同比增长2.5%。随着宏观政策落地见效,经济回升向好态势不断巩固,再加上特殊因素影响逐步消退,财政收入增长将获得支撑,全国一般公共预算支出将平稳增长。国家统计局服务业调查中心、中国物流与采购联合会发布8月中国制造业PMI为49.1%,比上月下降0.3个百分点。 海外方面,美联储主席鲍威尔在全球央行行长年会上明确表示政策调整的时机已经到来,降息的时机和速度将取决于未来的数据、不断变化的前景和风险的平衡,但鲍威尔没有讨论降息的节奏和路径,没有刻意驳斥快速降息(单次降息50基点)的预期,没有讨论“中性利率”上升的可能性,没有讨论“平均通胀目标制”。 地区局势方面,黎以发生本轮巴以冲突以来最大规模交火,引发国际社会对中东局势走向的强烈担忧,但本次冲突后双方表现较为克制,透露出了黎以双方不愿全面开战的信号。以色列国内反战情绪上升,在以军于加沙地带发现6名死亡的以色列被扣押人员后,以色列劳工联合会宣布于9月初发起全国性罢工,敦促以色列政府尽快与哈马斯达成停火及被扣人员交换协议。 市场方面,8月国内A股震荡下跌,日均成交额小幅下降至月中后企稳回升。板块上跌多涨少,电子、连锁、能源等板块有一定的涨幅,医美、航天、贵金属、养殖、军工、交通、半导体等板块跌幅较大。风格上看,大盘股跌幅较小,在8月后半月表现相对较强。 港股方面,得益于海外流动性改善预期、龙头业绩强劲以及国内宏观政策发力,港股持续回暖,恒生指数在8月震荡上行,表现强于多数周边市场,但恒生科技指数涨幅较小。美股主要指数在结束7月底开始的回调后重拾升势,道指、标普500指数回到前高位置,但纳指未能收复失地,表现相对较弱。目前推动美股市场波动的因素已由宽松所带来的利好转为投资者对美国经济衰退的担忧,尤其是美国非农数据大幅下修所显示的劳动力市场改善有限。 大宗商品市场方面,美联储利率政策即将转向带动美元走弱,8月底美元指数已接近100点整数关口,黄金价格在经济衰退的担忧下缓慢走高,国际油价也因此下跌,LME有色金属结束了前期跌势并大幅反弹,国际农产品普跌。国内商品期货市场在8月以下跌为主,月末出现小幅反弹,其中有色板块率先反弹,化工品和黑色板块在国际油价和国内供需的影响下反弹力度较小;国内农产品在外盘的影响下多数下跌,仅有油脂板块表现较强。 总体上看,8月A股震荡走低,国内商品市场跌势趋缓,中基私募50指数在8月表现良好,CTA及衍生品策略获得盈利。 二、中基优选私募基金50指数 《 》以促进行业发展为初衷,经长时间酝酿及充分准备,推出“中基优选私募基金指数(系列)”,努力将“中基优选私募基金指数”打造成为权威的可投资私募指数,推动私募基金指数化投资,促进国内证券私募行业的健康发展。2021年3月5日,《》正式发布该系列的旗舰指数――“中基优选私募基金50指数”(简称“中基私募50指数”)。 “中基优选私募基金50指数”共包括50只成份基金,成份基金均来自于市场主流的策略,包括股票多头策略、对冲策略和CTA及衍生品策略,并在此大类的基础上,通过量化优选、现场调研深入解析基金的二级细分策略。根据现代资产组合理论,结合各二级策略不同的逻辑、收益风险特征、低相关的历史业绩表现进行组合配置,其中股票多头策略占比64%,对冲策略占比20%,CTA及衍生品策略占比16%,并在各大类策略中做二级策略均衡,使得投资组合的风险分散。《》将按既定规则,持续跟踪成份基金,不断挖掘新的候选基金,逐步优化成份基金。 从历史表现来看,中基优选私募基金50指数具备了走势相对稳健良好,回撤较小,修复回撤时间较短的特点。 (一)指数表现 1、指数走势 2024年8月,中基优选私募基金50指数(以下简称“中基私募50指数”)表现良好。在A股震荡走低的行情背景下,中基私募50指数小幅下跌0.07%。

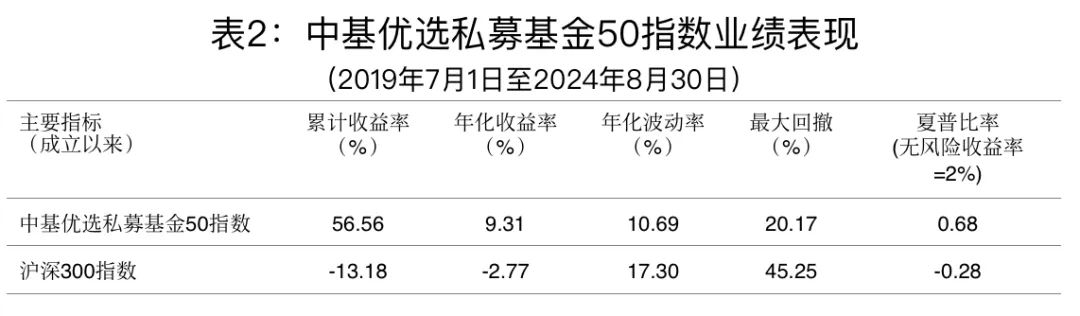

》以促进行业发展为初衷,经长时间酝酿及充分准备,推出“中基优选私募基金指数(系列)”,努力将“中基优选私募基金指数”打造成为权威的可投资私募指数,推动私募基金指数化投资,促进国内证券私募行业的健康发展。2021年3月5日,《》正式发布该系列的旗舰指数――“中基优选私募基金50指数”(简称“中基私募50指数”)。 “中基优选私募基金50指数”共包括50只成份基金,成份基金均来自于市场主流的策略,包括股票多头策略、对冲策略和CTA及衍生品策略,并在此大类的基础上,通过量化优选、现场调研深入解析基金的二级细分策略。根据现代资产组合理论,结合各二级策略不同的逻辑、收益风险特征、低相关的历史业绩表现进行组合配置,其中股票多头策略占比64%,对冲策略占比20%,CTA及衍生品策略占比16%,并在各大类策略中做二级策略均衡,使得投资组合的风险分散。《》将按既定规则,持续跟踪成份基金,不断挖掘新的候选基金,逐步优化成份基金。 从历史表现来看,中基优选私募基金50指数具备了走势相对稳健良好,回撤较小,修复回撤时间较短的特点。 (一)指数表现 1、指数走势 2024年8月,中基优选私募基金50指数(以下简称“中基私募50指数”)表现良好。在A股震荡走低的行情背景下,中基私募50指数小幅下跌0.07%。 最近一个月,沪深300指数下跌1.86%,中基私募50指数下跌0.07%;最近一年,中基私募50指数相对沪深300指数获得6.99%的超额收益;基准日2019年7月1日至今,中基私募50指数累计盈利56%,远超沪深300指数的累计收益-13%,累计超额收益达69%。

最近一个月,沪深300指数下跌1.86%,中基私募50指数下跌0.07%;最近一年,中基私募50指数相对沪深300指数获得6.99%的超额收益;基准日2019年7月1日至今,中基私募50指数累计盈利56%,远超沪深300指数的累计收益-13%,累计超额收益达69%。

2、业绩指标 业绩指标方面,基准日以来,中基私募50指数年化收益率达到9%,远超同期沪深300指数表现,中基私募50指数盈利能力突出;风险方面,中基私募50指数年化波动率不到11%,显著低于沪深300指数的17%,最大回撤也较小,因此在风险收益指标上,中基50指数的夏普比率接近1,远超沪深300指数的夏普比率。

2、业绩指标 业绩指标方面,基准日以来,中基私募50指数年化收益率达到9%,远超同期沪深300指数表现,中基私募50指数盈利能力突出;风险方面,中基私募50指数年化波动率不到11%,显著低于沪深300指数的17%,最大回撤也较小,因此在风险收益指标上,中基50指数的夏普比率接近1,远超沪深300指数的夏普比率。

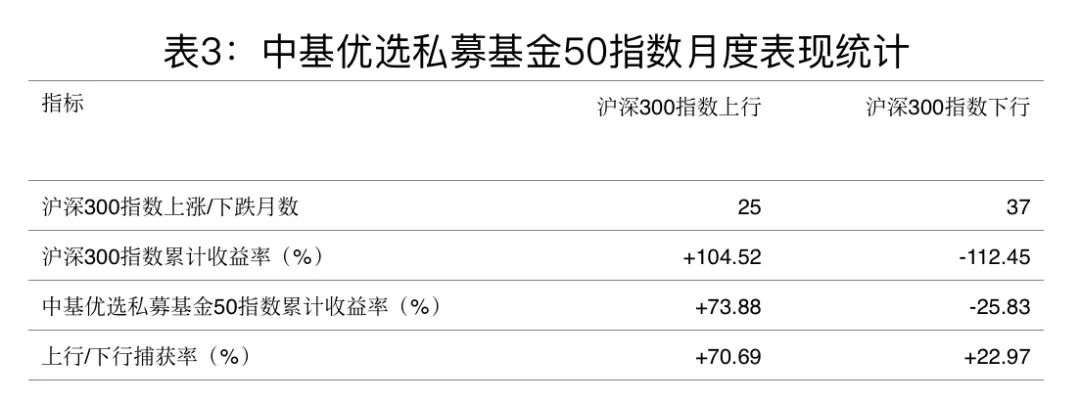

综上,作为“中基优选私募基金指数(系列)”的旗舰指数,中基私募50指数表现出相对较高的收益、相对较低的波动性与回撤,其长期获取超额回报具有持续性,体现了大类策略和二级策略均衡配置下优秀私募的业绩表现。 3、月度表现 在自2019年7月起至今的62个月中,中基私募50指数有40个月跑赢指数,尤其是在沪深300指数出现下跌的37个月中,中基私募50指数几乎均跑赢沪深300指数。

综上,作为“中基优选私募基金指数(系列)”的旗舰指数,中基私募50指数表现出相对较高的收益、相对较低的波动性与回撤,其长期获取超额回报具有持续性,体现了大类策略和二级策略均衡配置下优秀私募的业绩表现。 3、月度表现 在自2019年7月起至今的62个月中,中基私募50指数有40个月跑赢指数,尤其是在沪深300指数出现下跌的37个月中,中基私募50指数几乎均跑赢沪深300指数。

2019年7月以来,沪深300指数有25个月上涨,累计上涨幅度为104%,中基私募50指数在这些月份中涨幅近74%,从比例上看捕获了沪深300指数近71%的涨幅,表明中基私募50指数获得了沪深300指数上涨时绝大部分的收益,显示出优异的收益捕获能力。

2019年7月以来,沪深300指数有25个月上涨,累计上涨幅度为104%,中基私募50指数在这些月份中涨幅近74%,从比例上看捕获了沪深300指数近71%的涨幅,表明中基私募50指数获得了沪深300指数上涨时绝大部分的收益,显示出优异的收益捕获能力。

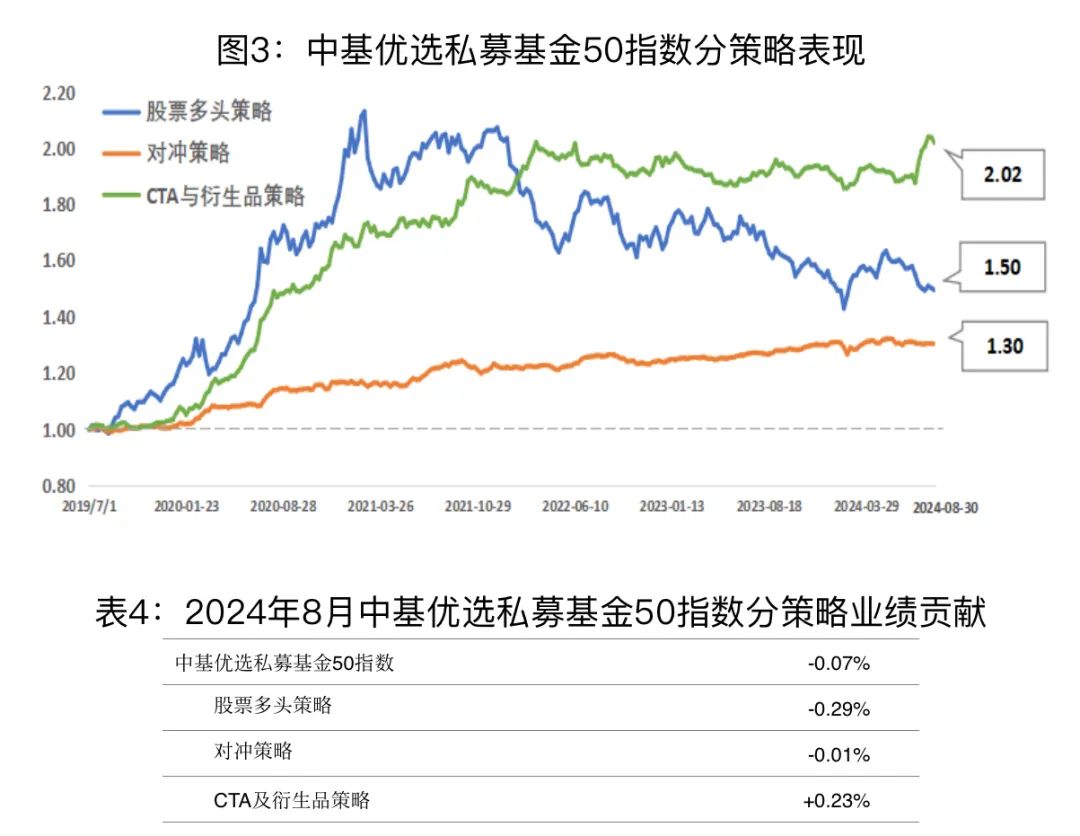

在沪深300指数下跌的37个月中,中基私募50指数几乎全部跑赢沪深300指数,且其中有13个月“逆市”上涨。这37个月里沪深300指数累计跌幅达112%,中基私募50指数仅下跌25%,显示出优异的防守能力。 从沪深300指数上涨和下跌两部分看中基私募50指数,可以发现中基私募50指数明显呈现出“多跟涨,少跟跌”的特点。 (二)成份表现 1、分策略表现 2024年8月,中基私募50指数下跌0.07%,其中股票多头策略亏损0.29%,对冲策略亏损0.01%,CTA及衍生品策略盈利0.23%。

在沪深300指数下跌的37个月中,中基私募50指数几乎全部跑赢沪深300指数,且其中有13个月“逆市”上涨。这37个月里沪深300指数累计跌幅达112%,中基私募50指数仅下跌25%,显示出优异的防守能力。 从沪深300指数上涨和下跌两部分看中基私募50指数,可以发现中基私募50指数明显呈现出“多跟涨,少跟跌”的特点。 (二)成份表现 1、分策略表现 2024年8月,中基私募50指数下跌0.07%,其中股票多头策略亏损0.29%,对冲策略亏损0.01%,CTA及衍生品策略盈利0.23%。

近期,高波动性的股票多头策略虽然有所回落,但CTA及衍生品策略表现稳中有升,二者组合起来降低了波动,长期稳定运行可期。另外对冲策略运行也一如既往地平稳运行。从历史波动情况上看,股票多头策略具有波动率高、进攻性强的特点,CTA及衍生品策略波动性居中,收益比较有爆发力,能够中和股票多头策略的一部分波动,加上表现更加平稳的对冲策略,低相关的策略配置提高了指数的防守能力。 2、基金相关性 相比于沪深300指数,中基私募50指数在收益和风险指标上均有相对优异的表现,这主要源于中基私募50指数三大策略之间的低相关性,三类策略两两之间的相关性最高不超过0.35,属于中低度相关水平,相关性最低的两类策略为股票多头策略和对冲策略,相关系数低至0.20。整体上看,策略间低相关度使得三类策略的表现在波动上具有一定的互补性,有利于降低指数的波动率,策略的正收益部分则会叠加起来,使中基私募50指数能以相对较低波动的方式获得收益,指数的风险收益比也会相对有所提高。

近期,高波动性的股票多头策略虽然有所回落,但CTA及衍生品策略表现稳中有升,二者组合起来降低了波动,长期稳定运行可期。另外对冲策略运行也一如既往地平稳运行。从历史波动情况上看,股票多头策略具有波动率高、进攻性强的特点,CTA及衍生品策略波动性居中,收益比较有爆发力,能够中和股票多头策略的一部分波动,加上表现更加平稳的对冲策略,低相关的策略配置提高了指数的防守能力。 2、基金相关性 相比于沪深300指数,中基私募50指数在收益和风险指标上均有相对优异的表现,这主要源于中基私募50指数三大策略之间的低相关性,三类策略两两之间的相关性最高不超过0.35,属于中低度相关水平,相关性最低的两类策略为股票多头策略和对冲策略,相关系数低至0.20。整体上看,策略间低相关度使得三类策略的表现在波动上具有一定的互补性,有利于降低指数的波动率,策略的正收益部分则会叠加起来,使中基私募50指数能以相对较低波动的方式获得收益,指数的风险收益比也会相对有所提高。

各类策略内基金的相关性也较低,股票策略的表现由于受系统性风险这个共同因素的影响,组内成份基金相关系数的平均值为0.58,处于相对较低水平;对冲策略、CTA与衍生品策略的组内成份基金相关系数的平均值分别为0.27、0.31,均处于低度正相关水平,这样的低组内相关性是二级策略差异化配置的成果,使风险在很大程度上得到了分散,是中基私募50指数获得相对较高夏普比率的主要原因。 3、成份基金表现 从二级策略上看,股票多头策略下的深度基本面策略获得的收益最多,其次为成长投资类策略;对冲策略下的中证500指数市场中性策略盈利最多;CTA及衍生品策略下的子策略均获得盈利,其中量化趋势类策略表现突出。 三、中基优选私募基金50稳健型指数 为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《》于2021年6月4日发布了中基私募50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。 配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。 中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。 (一)指数表现 1、指数走势 中基50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”)的基准日为2020年1月1日,指数在2024年8月期间表现良好,CTA及衍生品策略获得盈利。

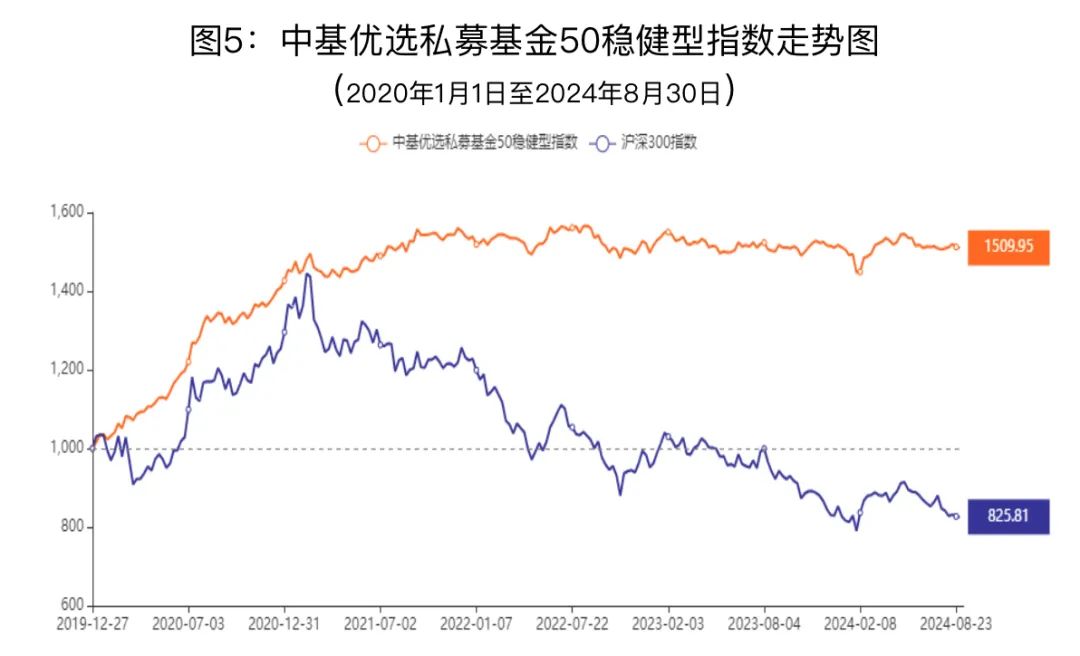

各类策略内基金的相关性也较低,股票策略的表现由于受系统性风险这个共同因素的影响,组内成份基金相关系数的平均值为0.58,处于相对较低水平;对冲策略、CTA与衍生品策略的组内成份基金相关系数的平均值分别为0.27、0.31,均处于低度正相关水平,这样的低组内相关性是二级策略差异化配置的成果,使风险在很大程度上得到了分散,是中基私募50指数获得相对较高夏普比率的主要原因。 3、成份基金表现 从二级策略上看,股票多头策略下的深度基本面策略获得的收益最多,其次为成长投资类策略;对冲策略下的中证500指数市场中性策略盈利最多;CTA及衍生品策略下的子策略均获得盈利,其中量化趋势类策略表现突出。 三、中基优选私募基金50稳健型指数 为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《》于2021年6月4日发布了中基私募50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。 配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。 中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。 (一)指数表现 1、指数走势 中基50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”)的基准日为2020年1月1日,指数在2024年8月期间表现良好,CTA及衍生品策略获得盈利。

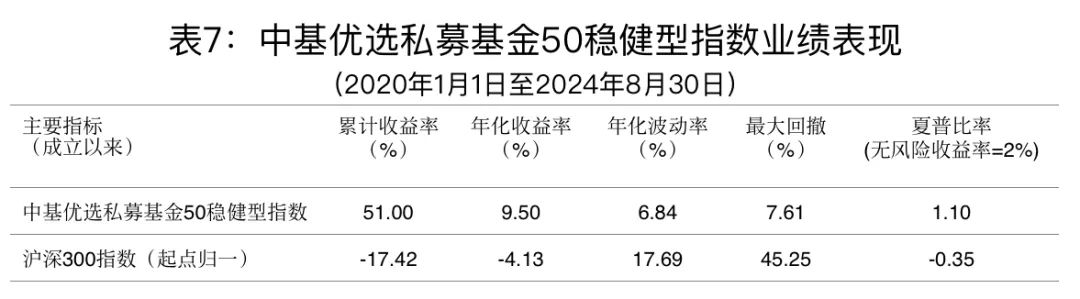

8月,中基私募50稳健型指数上涨0.06%;最近一年,中基私募50稳健型指数上涨0.60%;基准日以来,中基私募50稳健型指数累计盈利51%。

8月,中基私募50稳健型指数上涨0.06%;最近一年,中基私募50稳健型指数上涨0.60%;基准日以来,中基私募50稳健型指数累计盈利51%。

2、业绩指标 中基私募50稳健型指数以稳健收益为目标。风险指标方面,指数成立以来年化波动率不到7%,最大回撤不超过8%;收益方面,中基私募50稳健型指数累计收益51%,年化收益率近10%,夏普比率达到1.1。

2、业绩指标 中基私募50稳健型指数以稳健收益为目标。风险指标方面,指数成立以来年化波动率不到7%,最大回撤不超过8%;收益方面,中基私募50稳健型指数累计收益51%,年化收益率近10%,夏普比率达到1.1。

综上,中基私募50稳健型指数具有盈利确定性高、波动性低、回撤小等特点,表现出较高的业绩稳定性,这与沪深300指数的表现形成了鲜明的对比。投资中基私募50稳健型指数基金,获取稳健收益十分可期,基金收益率能够成为基民收益率。 (二)成份表现 1、分策略表现 2024年8月,中基私募50稳健型指数上涨0.06%。三类策略中,对冲策略亏损0.02%,股票多头策略亏损0.35%,CTA及衍生品策略盈利0.43%。

综上,中基私募50稳健型指数具有盈利确定性高、波动性低、回撤小等特点,表现出较高的业绩稳定性,这与沪深300指数的表现形成了鲜明的对比。投资中基私募50稳健型指数基金,获取稳健收益十分可期,基金收益率能够成为基民收益率。 (二)成份表现 1、分策略表现 2024年8月,中基私募50稳健型指数上涨0.06%。三类策略中,对冲策略亏损0.02%,股票多头策略亏损0.35%,CTA及衍生品策略盈利0.43%。

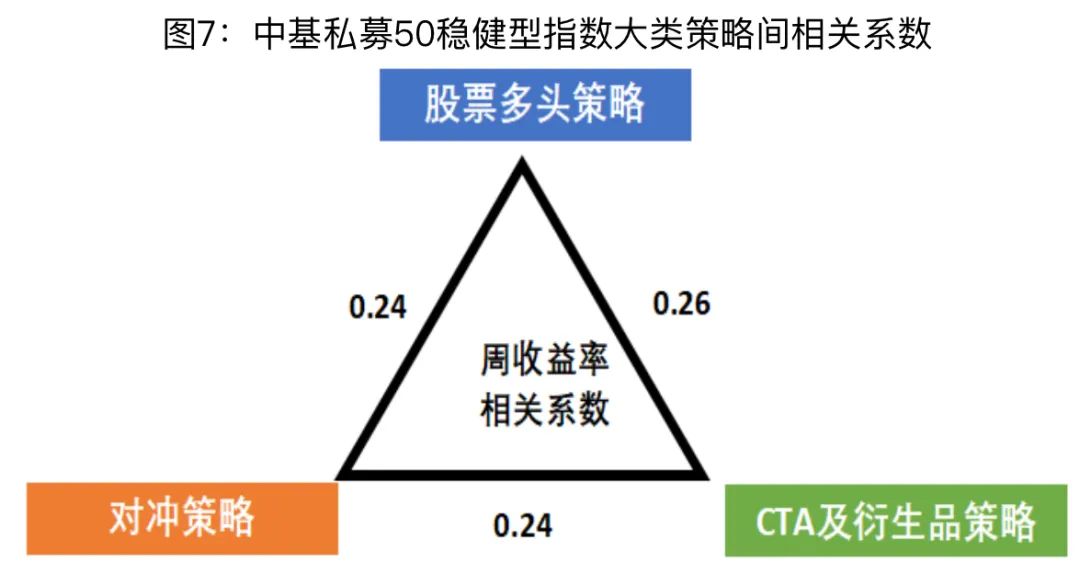

长期上看,权重占据半壁江山的对冲策略稳步抬头向上,经均衡配置的股票多头策略、CTA与衍生品策略在多数时间形成互补走势,二者的组合在获得收益的同时降低了波动。整体而言,作为指数的“压舱石”,对冲策略与CTA与衍生品策略、股票多头策略形成差异化的波动,共同推进中基私募50稳健型指数的长期稳健走势。 2、基金相关性 整体上看,中基私募50稳健型指数策略间的相关性也不高,两两策略的相关性最高不超过0.3。策略间的低相关性源于策略逻辑的差异性以及“优选、配置”环节,是中基私募50稳健型指数获得长期稳健业绩表现的支柱。

长期上看,权重占据半壁江山的对冲策略稳步抬头向上,经均衡配置的股票多头策略、CTA与衍生品策略在多数时间形成互补走势,二者的组合在获得收益的同时降低了波动。整体而言,作为指数的“压舱石”,对冲策略与CTA与衍生品策略、股票多头策略形成差异化的波动,共同推进中基私募50稳健型指数的长期稳健走势。 2、基金相关性 整体上看,中基私募50稳健型指数策略间的相关性也不高,两两策略的相关性最高不超过0.3。策略间的低相关性源于策略逻辑的差异性以及“优选、配置”环节,是中基私募50稳健型指数获得长期稳健业绩表现的支柱。

大类策略组内基金的相关系数不高,对冲策略组内成份基金的业绩相关系数为0.27,股票多头策略成份基金业绩相关性为0.65,去除系统性影响后并不高,CTA与衍生品策略组内相关系数为0.46。 3、成份基金表现 从二级策略上看,对冲策略下的中证1000指数市场中性策略获得盈利最多;股票多头策略下的主观投资类策略表现均较好;CTA及衍生品策略下的子策略均获得了盈利,其中量化趋势策略盈利最多。

大类策略组内基金的相关系数不高,对冲策略组内成份基金的业绩相关系数为0.27,股票多头策略成份基金业绩相关性为0.65,去除系统性影响后并不高,CTA与衍生品策略组内相关系数为0.46。 3、成份基金表现 从二级策略上看,对冲策略下的中证1000指数市场中性策略获得盈利最多;股票多头策略下的主观投资类策略表现均较好;CTA及衍生品策略下的子策略均获得了盈利,其中量化趋势策略盈利最多。