|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

风雨过后便是彩虹,螺纹的“彩虹”还会来吗? |

|||||||

| 时间:2022-3-24 11:55:39 | ||||||||

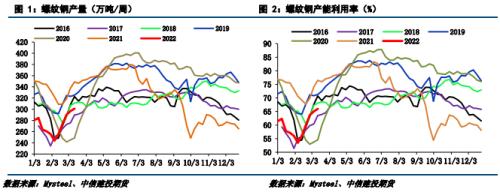

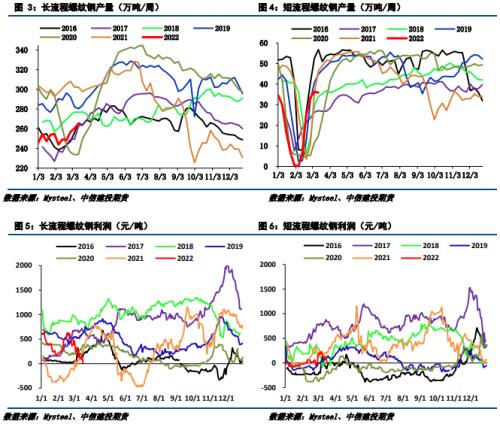

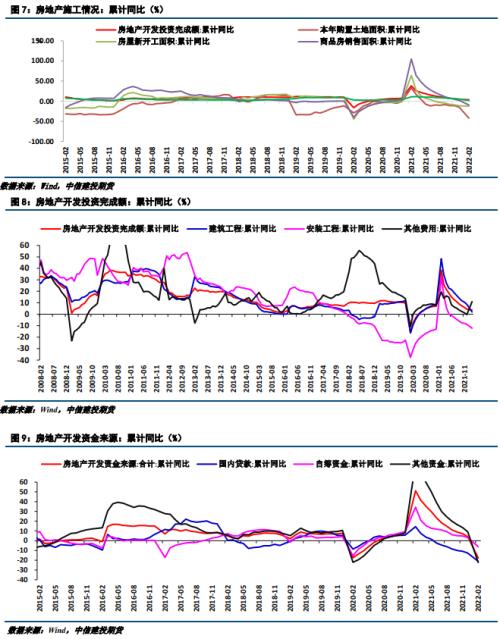

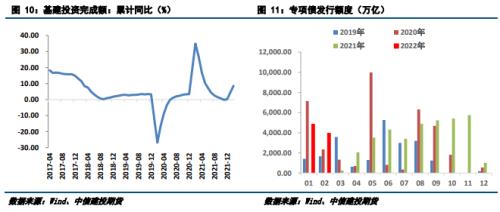

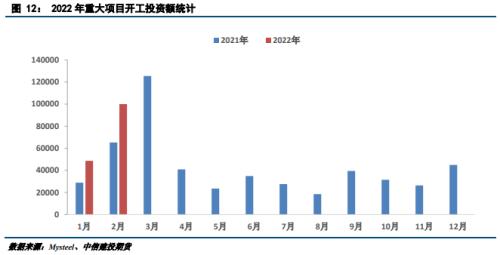

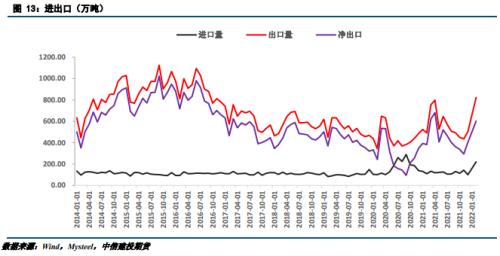

正文 3月这波疫情突如其来,且来势汹汹。3月19日疫情蔓延至唐山地区,唐山发布通知:唐山行政区域内所有道路(不含高速公路),自2022年3月20日零时起实施每天24小时交通管制,解除时间另行通知,钢厂物流运输受阻。22日唐山防控措施升级,自23月22日起在全市实施临时性全域封控管理,解除时间另行通知。3月钢材市场偏震荡运行,尤其是近期各地国内疫情再次进入高发期,且与过去两年最大差异在于相对更集中于东部沿海发达地区,这些区域部分工地施工受到影响,盘面一定程度上反映了对未来需求恢复的担忧。 不过我们还是看好后期的钢价的。需求只会被后移,不会被消灭,叠加国家刺激生产引致的需求释放,例如雄安新区,多渠道信息表明今年雄安要加快进度建设。我们认为,疫情消退后,需求将会在某个节点集中回补。刚刚闭幕的两会上,李克强总理在政府工作报告中提出,今年我国GDP预期增长目标5.5%左右。而过去两年GDP平均增速为5.1%,所以说5.5%的增速属于此前市场对我国今年经济增速预测的高区,甚至可以说是雄心勃勃的目标。以目前我国的经济结构,要实现5.5的增长,即使基建全年增速能超过6%,也需要地产投资增速正增长,后期地产需求端还会有新的政策释放,上半年的需求发力犹可期待。 疫情确实干扰了今年的需求恢复节奏,近期各因素交织,使得钢价上有顶下有底。总结来说,成本端决定了钢价的第一道防线,宏观托底意愿足够强烈,也决定了钢价的底部不会太低。而低产量、低库存、强预期引导着钢价向上突破,但疫情导致向上的力量被干扰,一旦疫情得到控制,需求端逐渐释放,钢市的运行会更加顺畅。 01螺纹供应恢复不及预期,放量还需利润支撑 过去数十年里,基础设施作为我国经济社会发展的重要支撑,对提升生产效率、改善人民生活质量起到了巨大的促进作用。但随着社会生产生活模式的不断进化升级,原有基础设施开始难 截止到3月18日,螺纹钢周度产量301万吨,螺纹钢产能利用率65.98%,环比小幅增加,但同比去年下降幅度明显。分工艺来看:长流程螺纹钢周度产量265.11万吨,产能利用率73.21%;短流程螺纹钢周度产量35.89万吨,产能利用率38.17%。 目前来看,与往年相比螺纹钢产量并不高,3月中旬之前受制于奥运限产及采暖季限产问题,市场普遍认为3月中旬之后钢材供给恢复速度会加快,但我们认为建材产量不能过高估计,主要是因为利润问题。按照我们的计算公式来看:长流程螺纹钢吨钢利润139元/吨,短流程吨钢利润也不乐观,部分华北短流程钢厂已经陷入亏损。目前部分钢厂有转产现象,建材的放量还需要有利润支撑。 02 1-2月房地产下滑程度好于市场预期 2022年1-2月份,房地产开发投资完成额同比增长3.7%,土地购置面积累计同比增加-42.3%,房屋新开工面积累计同比增加-12.2%,房屋施工面积累计同比增加1.8%,房屋竣工面积累计同比增加-9.8%,商品房销售面积累计同比增加-9.6%。整体来看,房地产数据还在下滑,但是下滑程度明显好于市场预期。新开工面积同比增速较去年12月份抬升9个百分点,存量项目的施工面积较去年下降3.4个百分点,虽然数据偏弱,但要明显好于市场预期。但是,我们也看到土地购置面积仍然在加速下滑,随着存量项目的逐渐完工,土地购置面积不足将继续拖累新开工面积,这也是下半年需要重点关注的风险点。另外,3月疫情再次多点爆发,也将在一定程度上影响房屋新开工进度。 从房地产开发投资完成额各项数据来看,2022年1-2月份,房地产开发投资完成额累计同比增长3.7%。其中,建筑工程完成额累计同比增长2%,安装工程完成额累计同比增长-12.2%,其他费用累计同比增长10.9%。建安投资是竣工的领先指标,在开发投资总占比高达60%以上,反映的是房企花在施工和材料上的钱。从统计局数据看,开发投资完成额表现不差,主要原因还是在于建安投资的支撑。建安投资增速从2019年2月转正后持续上行,至去年达到高峰后开始回落,反映的是上一轮地产销售高峰对应的施工义务,今年增速回落但预期也有3%左右。受去年下半年信用事件和销售下行影响,部分施工任务会拖到今年特别是一季度,所以一季度建安增速可能甚至比全年3%的水平还要高。而除了建筑工程投资,最需要关注的是其他费用,这块金额不小,占房地产投资的20-30%左右。其他费用中占比最大的就是土地购置费,占了70-80%左右的比重,基本上可以把其他费用等同为土地购置费。不过土地购置费反映的不是当下拿地的状况,而是过去拿地的状况。1-2月投资靓眼依赖于建安而非拿地支撑,更多显示上个周期的余晖而不是新周期的曙光,反而说明房企的资金绝大部分需要用在完成对购房者的交房义务,土地市场继续冷清。但是两会过后,土拍市场热度上升,3月14日-3月20日,福州、青岛、合肥及徐州迎来了2022年首场集中土拍,尤其是徐州,成交建面超过200万平方米,是本周成交规模最高的城市。在此影响下,重点监测城市的成交规模较上周明显上涨,溢价率、流拍率等热度指标也呈现向好趋势,整体市场热度较上周明显回升。 从房地产开发资金来源角度看,资金来源增速同样大幅下行,房地产开发资金累计同比增长-17.7%。从房地产开发资金来源和房地产开发投资的相关性来看,房地产资金来源在一定程度上要领先房地产开发投资。1-2月,国内贷款累计同比增长-21.1%,自筹资金累计同比增长-6.2%,其他资金累计同比增长-22.29%。可以看到,资金来源大幅走弱将会拖累房地产开发投资的增速。目前针对房企融资的宽松措施正在实施,各个地方政府放松限购限贷的措施不断出台。 刚刚闭幕的两会上,李克强总理在政府工作报告中提出,今年我国GDP预期增长目标5.5%左右。而过去两年GDP平均增速为5.1%,所以说5.5%的增速属于此前市场对我国今年经济增速预测的高区,甚至可以说是雄心勃勃的目标。以目前我国的经济结构,要实现5.5的增长,即使基建全年增速能超过6%,也需要地产投资增速正增长,后期地产需求端还会有新的政策释放,上半年的需求发力犹可期待。 03财政支撑基建增速 2022年以来,在国内稳增长预期下,中央和地方在传统基建、新能源基建、重大工程项目方向投资发力方向已经明确。目前,31个省份2022年政府工作报告均已出炉,对于2022年基建投资设定了目标,经统计,31个省市均在2022年年度任务中提到交通建设,24个省份提到水利工程建设。 今年各省市自治区公布重大项目计划的时间比往年更早。截至3月18日,已有24个省市自治区公布了2022年的重大项目投资计划,而 2021年3月18日前,仅有18个省市公布了2021年的重大项目投资计划。 2022 年重大项目的开工时间也早于往年。根据 Mysteel 的不完全统计,2022 年 1月全国 20个省市自治区共开工6634个项目,总投资额4.86万亿,同比增长68%。而2月份开工项目更多,综合各地区发布的开工情况,预计2月份开工项目的总投资额超10万亿,同比增长53.3%。 但是,要客观看待总投资额。重大项目施工周期通常在 3-5年,实物工作量分几年形成。2021年各省市自治区在公布了重大项目计划总投资额的同时,大部分省市也公布了计划在2021年完成的投资额,分别为50万亿和10.05万亿,意思就是说虽然这些项目整个建设周期的计划总投资高达50万亿,但计划在 2021年这一年投资的只有10.05万亿。因此,看重大项目当年计划投资完成额更具参考价值。而根据目前公布了 2022年重大项目的当年投资额的24个省市自治区,总投资额为40.84万亿,年度计划投资额为12.65万亿,这还仅仅市已公布的数字,加上还未公布年度计划投资额的湖南、宁夏、新疆、云南等其他地区,今年的年度计划投资额将远超2021年水平。 不管从年度计划投资占比还是增幅,2022年确实是基建大年。1-2月份,基础设施投资同比增长8.1%,主要是因为财政支持力度显著加大。今年前两个月,地方政府新增专项债券累计发行8775亿元,去年同期没有新增专项债发行。国内经济下行压力下,上半年正是基建发力的窗口期,投资力度会在旺季出现峰值。基建需求的拉动将成为前半段旺季需求的重要贡献来源。 04短期出口仍然旺盛 2022年1-2月份,中国钢材进口量220.7万吨,出口量为823.4万吨,净出口602.7万吨。而去年1-2月份,我国钢材进口量为239.53万吨,出口量为1014.03万吨,净出口774.50万吨。可以看出,今年的1-2月份出口量同比下降18.8%,但是由于年初我国主要钢材价格比去年同期有较大幅上涨,这导致1-2月出口额增速远超出口量增速,钢材出口金额同比增加34.4%。这与近期海外市场PPI、CPI处于高位,全球物价高涨相印证。 3月份,钢铁全球供应链受俄乌事件冲击,受影响最大的是欧洲地区,欧洲这几年在绿色环保政策下,钢厂大量外移,本身钢材产业供应链相当脆弱。2021年俄乌粗钢产量分别为7559万吨和2137万吨,俄乌2020年成品及半成品钢材出口量分别达2857万吨和1520万吨,分别占全球出口总量7.4%和3.9%,而欧洲是俄罗斯和乌克兰钢材产品主要出口地区,在两国钢材产品出口均占到30%以上的比重,俄乌两国对欧盟地区的钢材供应切断直接导致了欧盟地区钢材产品供应端趋紧,欧盟地区热卷CFR进口价格连续大幅拉涨,部分买家将热卷订单转移到中国等亚洲国家。对我国来说,俄乌局势刺激了中国热卷出口增长预期,带动钢材出口好转,短期内我国出口仍有支撑。 05小结 初露苗头的稳增长在三月迎来了四点意料之外的干扰。1、疫情超预期扩散,冲击东部沿海地区;2、金融数据刻画的地产需求快速下滑;3、俄乌冲突及中概股事件放大市场对地缘政治忧虑;4、开年经济数据又模糊了稳增长政策信号。3月16日,刘鹤主持国务院金融委会议研究当前形势,会议研究了相关问题。关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。恐慌情绪释放之后,金融委会议令市场情绪全面回升。但考虑到疫情防控对需求的影响或限制钢价涨幅,部分区域疫情防控、管控政策严格以及资金情况不乐观等因素影响,目前多数区域项目开复工率仍未达到去年水平,工程项目开工率及施工进度恢复仍需一定的时间。短期需求恢复持续不佳,需求预期被不断后移,未来政策发力或将逐步加强,地产端存在进一步修复预期,螺纹还存在进一步上涨空间。 |

||||||||

作者: chengtianhao 来源:互联网

|