|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

沪铜月报:形势良好,4月铜价有望保持震荡向上 |

|||||||

| 时间:2022-3-28 11:05:36 | ||||||||

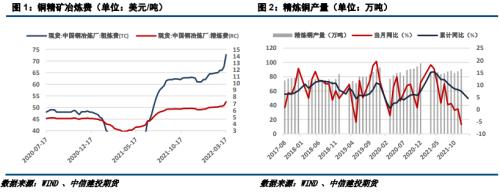

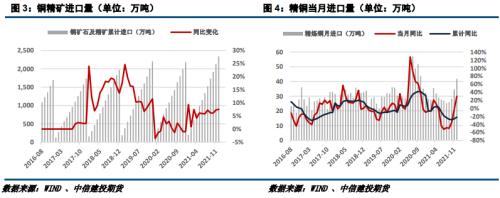

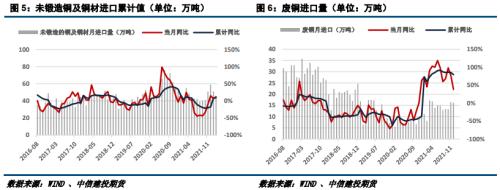

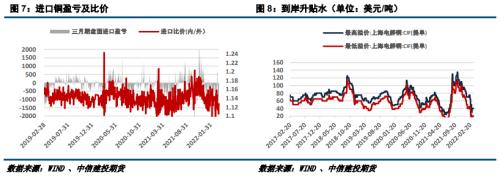

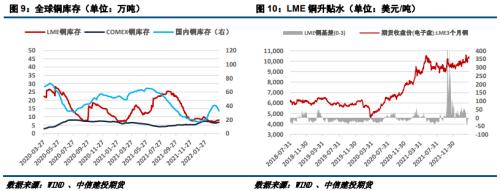

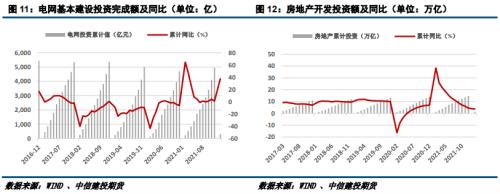

摘要 观点: 4月铜价预计仍能保持震荡向上趋势。 理由: 从经济形势角度来看,当前全球处于复苏趋势,短期内美联储加息不会对经济造成过多影响,而国内稳增长措施将持续发力,预计2季度国内经济将得到有力支撑。 疫情方面,3月份国内受到疫情冲击,预计4月份影响将逐步弱化,届时有望出现消费回补,尤其是制造业生产和工程方面。 此外,俄乌冲突目前仍在发酵,欧美制裁大棒依旧存在,供应端的扰动无法消除,能源价格仍旧存在炒作可能,随时可能对金属价格带去强烈刺激。 基本面方面,海外铜库存保持低位,国内库存已经开始去化,且去化速度略超预期,库存预计很快会再度降至历史低位水平,将对铜价形成支撑,也会提高铜价弹性。 总体而言,4月份受各种因素的影响,铜价保持向上势头的可能性更大,预计运行中枢有望抬升至74000元/吨。 策略建议: 多单继续持有,仓位随价格于向上通道的位置而调整,在持有多单底仓的情况下进行低买高卖。 不确定性风险: 国内疫情影响超预期、地缘政治风险升级、稳增长不及预期 一 行情回顾 3月铜价波动较为剧烈,月初铜价大幅上涨,一度逼近前高,后深度回调,触及2月底价格水平后反弹。整体上,3月份铜价呈现震荡向上趋势。 二 宏观层面影响分析 国外: 俄乌冲突持续,欧美制裁继续加码,欧洲能源危机加剧,俄罗斯也开启金融反制措施,全球金融风险扩散。 美国通胀高压持续,打压市场投资信心,但经济复苏进程加快,美联储正式开启加息周期,加息25基点,预计全年会有7次加息。 欧洲继续受到能源供应短缺困扰,持续的高通胀令欧央行宽松货币政策立场略有松动。 总的来说,俄乌冲突的短期影响正在逐渐被市场消化,避险情绪有所消退,但是长期来看,全球的能源结构有可能发生重大变化,叠加本身存在的供应链问题,全球的通胀风险继续扩散。并且从经济基本面上来看,高通胀逐渐侵蚀居民消费以及企业投资,预计后期全球进入滞胀的可能性进一步提高。 国内: 商务部召开例行新闻发布会,会上介绍,2022年1-2月,我国对外非金融类直接投资1002.6亿元人民币,同比增长0.9%(折合157.8亿美元,同比增长2.7%)。流向批发和零售业投资达34.9亿美元,同比增长89.7%,流向科学研究和技术服务、交通运输等领域的投资也呈增长态势。对“一带一路”沿线国家非金融类直接投资31.6亿美元,同比增长3.6%。 商务部在例行发布会上表示,将重点在以下几方面持续为中小微外贸企业纾困解难:一是继续会同相关部门和各地方,落实好今年1月出台的稳外贸政策措施,多措并举保障外贸产业链供应链稳定畅通。二是按照国务院统一部署,会同有关部门指导各地持续优化营商环境,将减税降费等措施落实到位,继续整治乱收费、乱罚款等问题,支持外贸企业稳定发展。三是指导企业推动进口多元化,加强国际合作,构建互利共赢的原材料贸易渠道。 国家统计局消息,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2022年3月中旬与3月上旬相比,24种产品价格上涨,24种下降,2种持平。焦煤(主焦煤)价格环比上涨11.1%,焦炭(准一级冶金焦)环比上涨9.8%,生猪(外三元)环比下跌3.3%。 中国国家统计局新闻发言人、国民经济综合统计司司长付凌晖15日在国新办新闻发布会上透露,在持续稳地价、稳房价、稳预期下,中国房地产下行态势有所减缓。付凌晖指出,去年以来,受多重因素影响,房地产市场出现了一定的下行态势。但是从今年的情况来看,在各方面的共同努力下,房地产市场运行状况出现了积极变化。从房价指数来看,1月份70个大中城市住宅销售价格指数虽然环比下降,但降幅在收窄。1月-2月份,房地产行业生产指数同比下降3.1%,降幅比上年12月份收窄1.2个百分点。 三 基本面回顾与展望 3.1 冶炼费上升预示着铜矿供应好转 产量方面,1-2月精铜产量仅增长4.5%,处于偏低增长水平。但是,3月中旬铜矿粗炼费用进一步上升值72.7美元/吨,已经达到2022年疫情爆发时的高位水平。粗炼费用的上行,意味着铜矿供应和冶炼产能之间的关系进一步紧张,或预示着矿端供应的持续好转。 3.2、进口窗口仍处于关闭状态 1-2月铜材进口增长9.65%,较2021年下半年形势明显好转。我们认为原因主要是2021年11-12月份进口窗口打开,刺激了国内进口需求,订单在今年1-2月份释放。3月份,随着国内铜价的走强,进口窗口一度打开,但并未能持续,整体上依旧处于关闭状态,对于进口不利。从上海电解铜CIF报价来看,明显反映出国内进口需求的萎靡。 3.3累库结束,库存快速去化 2月份,国内库存积累期结束,交易所库存率先见顶回落,且去化速度超预期,而保税港库存也于近期开始回落。LME方面,其库存一直维持在低位运行,近期虽有小幅回升,但整体上依旧偏低。综合来看,全球限行库存水平偏低,且已经迎来季节性去库阶段,铜价获得了支撑,且向上弹性增强。 3.4需求短期偏弱,期待未来回暖 1-2月电网投资同比增长37.6%,虽然低于2021年同期增速,但高于以往年份,能够体现出稳增长的发力。房地产投资仅增长3.7%,增长较为乏力,市场回暖仍需等待各地相关调控政策放松后的效果得到体现。家电方面,1-2月增速明显较2021年放缓,一方面存在基数原因,另一方面也是受房地产调控的影响,延续着2021年下半年的放缓的趋势。汽车方面,依然受到缺芯影响,整体形势并不算乐观。综合来看,1-2月份的数据并不能给予铜价过多支撑,但由于对政策的期待,亦不能过度悲观,且1-2月份数据可能尚未真正体现稳增长政策的效果。 |

||||||||

作者: chengtianhao 来源:互联网

|