|

|

您的位置:首页 >> 房产动态 >> 文章正文 |

|

|

谷底一年|中海利润之战 |

|||||||

| 时间:2024-2-18 13:19:42 | ||||||||

(原标题:谷底一年 | 中海利润之战)

编者按:2023年,是中国经济在三年疫情后的第一年,身处诸多外部环境和内部发展的压力,但经历艰难,我们更应坚定信心。 在谷底,走向上的路。观点新媒体继续策划和推出年度系列报道――“谷底一年”,以求全面与深刻聚焦在困难时期里,优秀企业群体的坚强与坚韧,它们遭遇坎坷,心向美好。 与此同时,我们亦将继续对话一批具有全球视野和丰富学识的经济学者与行业领袖,从他们的角度,解读中国经济与行业未来发展。 观点网 地产行业利润下滑,已成为众企业的普遍现象。 受限于此前较高的获地成本,叠加行业下行与项目结算周期影响,企业利润率下降在所难免。 中海同样无法独善其身。 虽然曾凭借较强的土地成本、建筑成本和期间费用控制能力,使自身盈利能力始终优于同业。 但自2022财年以来,中海归母净利润金额被华润置地超越,失去了“利润王”的位置,随即进入“保卫利润”之战。 大浪之中 2023年,房地产市场供求关系出现了重大变化,相应政策也作出了调整。 仅仅回顾这一年,我们看到各地政府发布了接近600条房地产刺激政策,市场出现短暂回调,但下行趋势并未得到明显改善。 政治局在7月召开的会议上提出了“适应我国房地产市场供求关系发生重大变化的新形势”的要求,这意味着房地产市场格局将进一步重塑。 从2023年销售情况来看,房地产企业的头部集聚效应更加明显,业绩相对稳定。 许多企业在年中业绩会时表态“不会调整年初制定的销售目标指引”,中海也是“不调整”队伍中的一员。

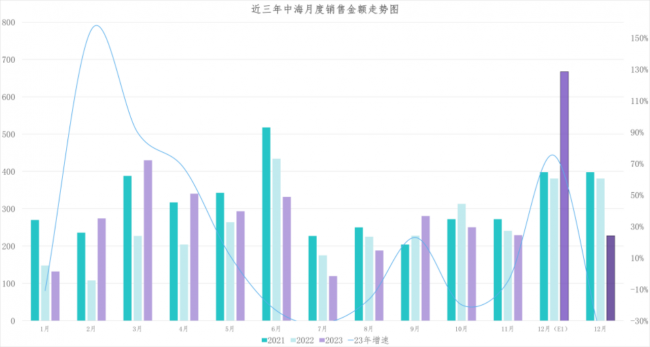

数据来源:观点指数整理、企业公告 2023年1月至12月,中海销售较上年呈现稳定态势。其中分别录得合约物业销售金额约人民币3098.1亿元,相应累计已售楼面面积约1335.69万平方米,分别按年上升5.1%及下降3.7%。 据观点新媒体此前报道,2023年初,中海制定了非常积极的增长目标――2023年销售增长20%,权益土地投资预算双位数增长。 意味着,2023年全年中海要实现销售金额3538亿元,最终完成目标的87.6%,未达到9成水平。 从单月销售走势来看,中海销售金额上行周期集中在2023年开年后的“小阳春”。其中2月份销售金额为近三年新高,录得274.2亿元,按年增加155.30%。此后的3、4月继续保持热销态势,三个月平均同比增速为104.03%。 6月份是销售分界线,直至中期报告时年度销售增长目标不仅能够完成,甚至录得同比30%以上增长,这也是中海彼时不调整年度目标的底气。 从6月份开始,中海销售金额再次回到下行态势,仅在9月份有短暂抬头。6-11月销售金额平均同比增速为-12.2%。 尽管上半年有着不错的增速,但全年要达成业绩增长目标,依然有着不小的压力。

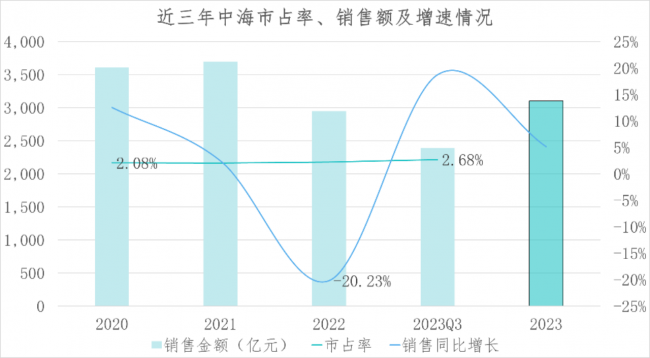

数据来源:观点指数整理、企业公告 2023年以来,随着中海进入到恢复调整期,市占率跟随销售增速呈现出逐步提升态势。 截至2023年三季度,中海市占率为2.68%,较2022年末增长0.47个百分点,为2014年以来最高值。此外,2023年截至11月11.8%的销售增速表现,优于期内全国商品房成交金额降幅4.3%的大趋势。 市占率数字的提升,最明显表现是销售排名。根据观点指数发布的房地产企业销售表现报告,中海已成为2023年度权益销售金额的亚军。 观点指数报告显示,2023年1-12月,中海权益销售排名从年初的第五名上升至第二名,先后完成对华润、万科、碧桂园的超越。

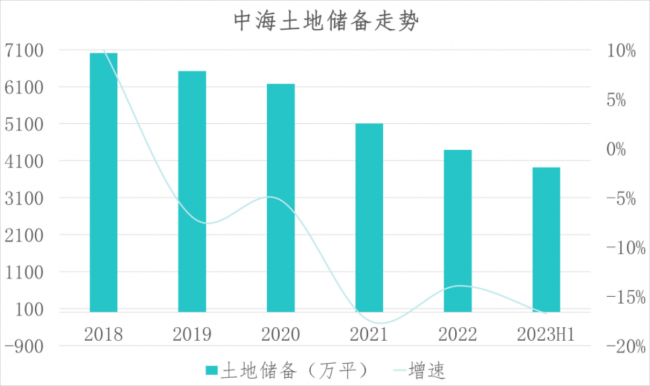

数据来源:观点指数整理、企业公告 土地储备方面,已经成为中海规模扩张的助力,但需要在增长诉求与土储存量之间寻找平衡。 因此,中海2023年的选择,上半场拿地审慎,下半场放开手脚。不仅花费重金大手笔拿地,并且集中在核心城市的核心板块。 偏爱贵鱼 “地王”的上一波热潮还是在2016年,彼时闽系房企以及民营企业作为主力;历经大调控时代后,这部分企业的身影已然淡出土地市场。 进入2023年,头部国央企开启对一二线城市资源的争夺,不乏多个百亿地块拍出。 其中,最为显眼的企业之一是中海,不仅达到了权益投资超千亿,更是在6月末发布海报指出,达成24小时内拿地225亿的纪录。

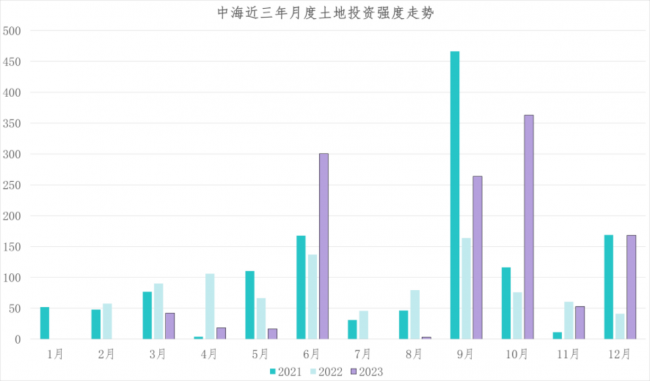

数据来源:观点指数整理、企业公告 据观点新媒体统计,截至11月,中海在土地市场的权益投资金额达1060亿元,按年增长20.28%。 2023年初,中海在业绩会提及,要达成土地投资双位数增长。折算下来,2023年至少要在土地市场斥资1217亿元拿地,权益地价也需达到950亿元。 如此看来,中海也已提前一个月完成土地投资双位数增长的KPI。若是加上12月权益投资额168亿元,土地投资同比增速达到了20%。 从观点新媒体整理数据图表中,不难看出2023年中海土地投拓呈现出短时间并发的特点。其中,主要集中在6月、9月、10月和12月,且整个上半年土地权益投资额甚至没达到400亿元,仅为377亿元。 因此,下半年便开始了加速拿地模式。 特别是10月份,单月完成362.88亿元权益土地投资,系2023年投资强度最高的月份,落子区域集中在北京、上海、苏州、济南等一线和强二线城市。 观点指数发布的房企新增土储报告中,2023年1-11月,在新增权益土储上,中海仅落后于保利发展,录得562万平方米,二者相差120.5万平方米;而在新增权益金额方面,二者差距进一步收紧,中海录得1058.4亿元,保利则是1084.8亿元。 期内,中海实现土地投资单价为1.88万元每平方米,而保利则是1.58万元每平米。相较保利,中海货值更倾向核心城市的高能级区域。

数据来源:观点指数整理、企业公告 中海地产在一线城市频繁夺得价值百亿地块,这一系列行动也契合了颜建国在2023年中期业绩会上提出的投资战略意图。 彼时,中海发展董事局主席颜建国强调,下半年将进一步增加对核心城市的投资,并积极主动寻找并购机会,以确保公司持续稳中求进的发展态势。 中海地产行政总裁张智超则表示,投资策略方面,中海将始终坚持“三个主流”的原则:投资于主流城市、主流地段和主流项目。公司将严守投资纪律和投资尺度,以保证投资的有效性和可持续性。 从上图中海摘得高价地块的节点,与自身投资高峰月份也是契合的。截至目前,中海在北上广深四个城市的土地权益投资额均超120亿元,上海徐汇区地块更是来到了204亿元。 可以说,正是这些超百亿甚至200亿地块的竞得,才快速拉高了投资权益额,仅是上图7宗地块的权益投资金额,就达到投资增长要求的近7成。 按照目前的投拓强度,观点新媒体预计中海投资强度将恢复至2020-2021年水平。

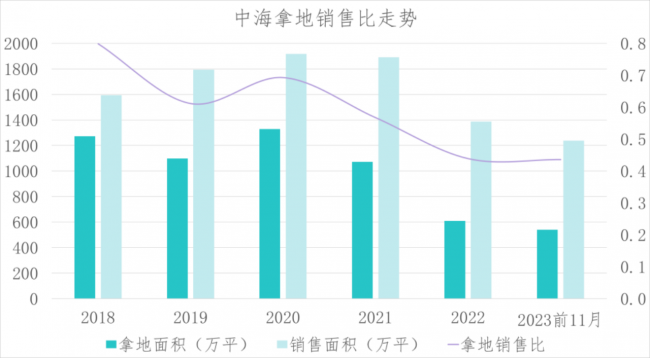

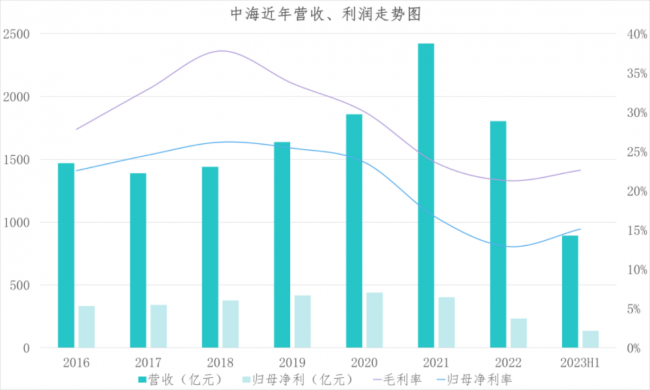

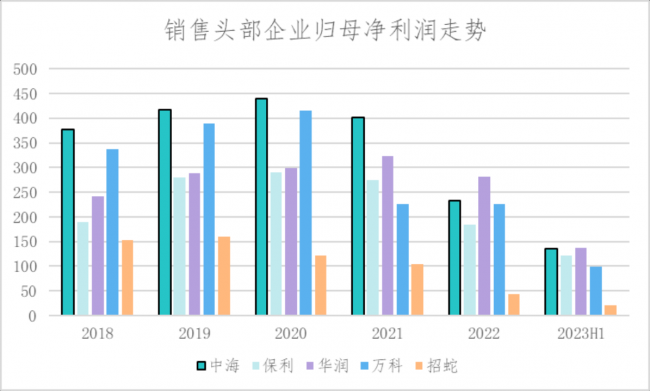

数据来源:观点指数整理、企业公告 如果以拿地面积/销售面积作为指标,中海2022年全市场拿地意愿不强的背景下,仍然保持了较高的投资强度,录得拿地销售比为0.439。 进入2023年,整体拿地销售比虽不及2021年同期水平,但也保持了2022年同等水平。截至11月,中海录得权益新增建面539.56万平方米,销售面积1237.35万平方米,拿地销售比为0.436。 虽然中海已成为扩储领头羊之一,但从目前态势看,“利润之战”仍在持续。 保卫利润 观点新媒体观察,从2022年开始,中海的利润表现不及华润置地。 2022财年,中海核心净利润为244亿元,低于华润置地的280.9亿元。与此同时,毛利率也从2018年最高峰时期接近38%水平,降至2023年中期的22.61%。 这种变化引发了业界的关注和讨论。 利润下滑趋势让外界开始重新评估中海在市场中的竞争力,而华润置地成为了目前最具盈利能力的房地产企业,无疑也给整个行业带来了新的思考。 中海过去几年的利润下降可能是由多种因素造成的,除了市场竞争加剧、政策环境变化以及行业下行这些普遍原因,特殊内因还有来自单一的房地产开发收入,也有汇兑损失所带来的利润侵蚀。 除此之外,目前行情之下能否消化掉已获取的高总地价、高溢价地块也是一个重要命题――这些地块既可能是高利润的保证,也可能是侵蚀利润的存在。

数据来源:观点指数整理、企业公告 从历史趋势看,颜建国2017年重回中海后,的确在后续五年带领公司有着不俗的增长成绩。与此同时,中海保持自身在运营成本的精细化管控,一直稳坐“利润王”宝座。 自2022年开始,华润置地超过中海,成为“利润王”。而在此前4年里,中海一直保持着年均400亿元左右的归母净利润水平。截至2023年中期,中海依旧没能超越华润,夺回属于自己的位置。 美元加息影响方面,即借了外债的房企,需把赚到的人民币兑换成相应的外币实现偿债,加息所带来的成本提升及汇率变化,反映在财报中内便是汇兑损失。 2022财年,中海录得总借款金额2703.9亿元借款,其中人民币债务占比62.6%,港币、美元、英镑组成的外币债务占比37.4%。这意味着,由于汇率波动,中海该财政年度账面上已经产生了51.79亿元汇兑损失,而上年同期则是录得24.6亿元的收益。 到了2023年中期,中海继续保持在汇兑损失的持续亏损,但亏损幅度较上年同期有所降低。期内,录得外币汇兑净亏损20.74亿元,按年减亏8.53亿元。在加上资本化外币借贷之汇兑亏损情境下,仍录得17.30亿元亏损。 中海也指出,目前对于汇率管理以自然对冲为主,没有参与任何衍生金融工具投机交易,但将审慎考虑是否于适当时候进行货币和利率掉期安排,以对冲相应的风险。 其次是2022财年,中海还对存货及相关款项进行计提减值,进而加大了压力。该财年,中海分别对物业存货减值准备15.2亿元,对应收合营公司款减值准备13.27亿元,而上年同期该公司并未做相关计提处理。2023年中期,也尚未对上述两项进行减值准备。

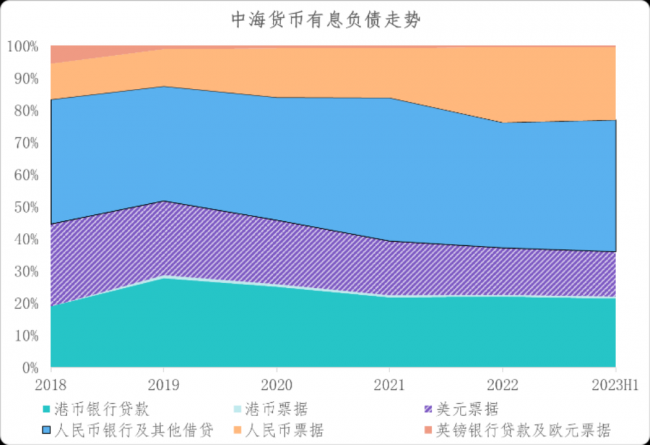

数据来源:观点指数整理、企业公告 从负债结构上看,其实自2019年开始,中海便有意压缩美元票据规模,转向人民币及港币。截至到2023年中期,中海在人民币、港币、美元票据及英镑欧元票据的占比分别为63.60%、22.00%、14.00%及0.4%。 除此之外,若继续拿华润置地作比较的话,中海商业为代表的持续性经营项目对业绩的支撑作用还有较大空间。 以华润置地为例,2023年上半年之所以能够实现收入及盈利增长,主要来自经营性不动产业务的有力支撑。这其中,华润置地万象系购物中心成为业绩稳定器。 对于中海来说,2023年上半年商业业务收入为29.5亿元,同期华润置地收入则是107.2亿元,二者有着2.6倍的差距。 虽然2023年初时手颜建国也曾提出商业收入增长30%的要求,截至该年中期提升了11.3%,还有一段较长的路要走。 谷底一年 | 在谷底,走向上的路。 |

||||||||

作者: feixiang 来源:

|