|

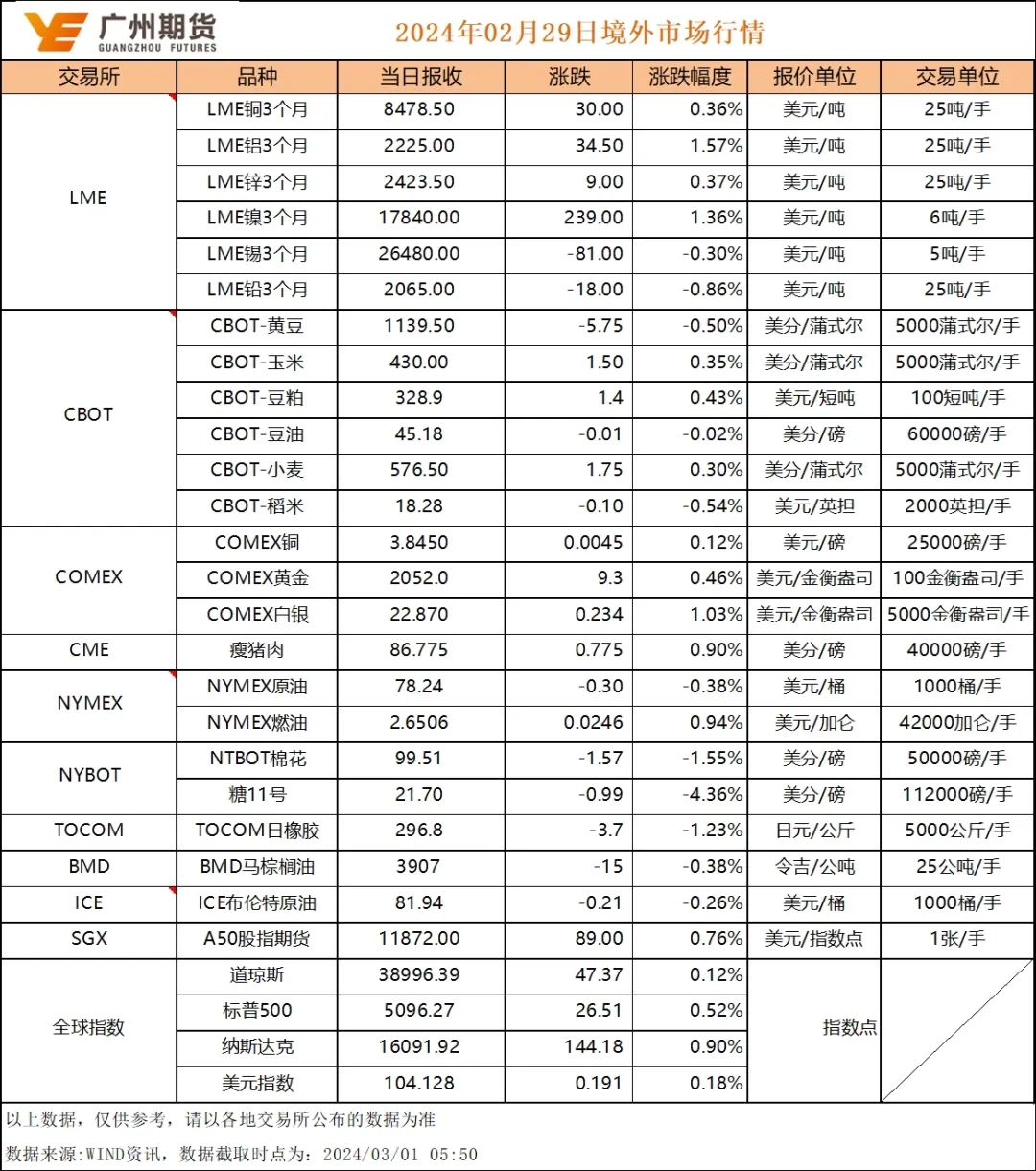

|

您的位置:首页 >> 期货要闻 >> 文章正文 |

|

|

广州期货3月1日早间期货品种策略 |

|||||||

| 时间:2024-3-1 9:52:05 | ||||||||

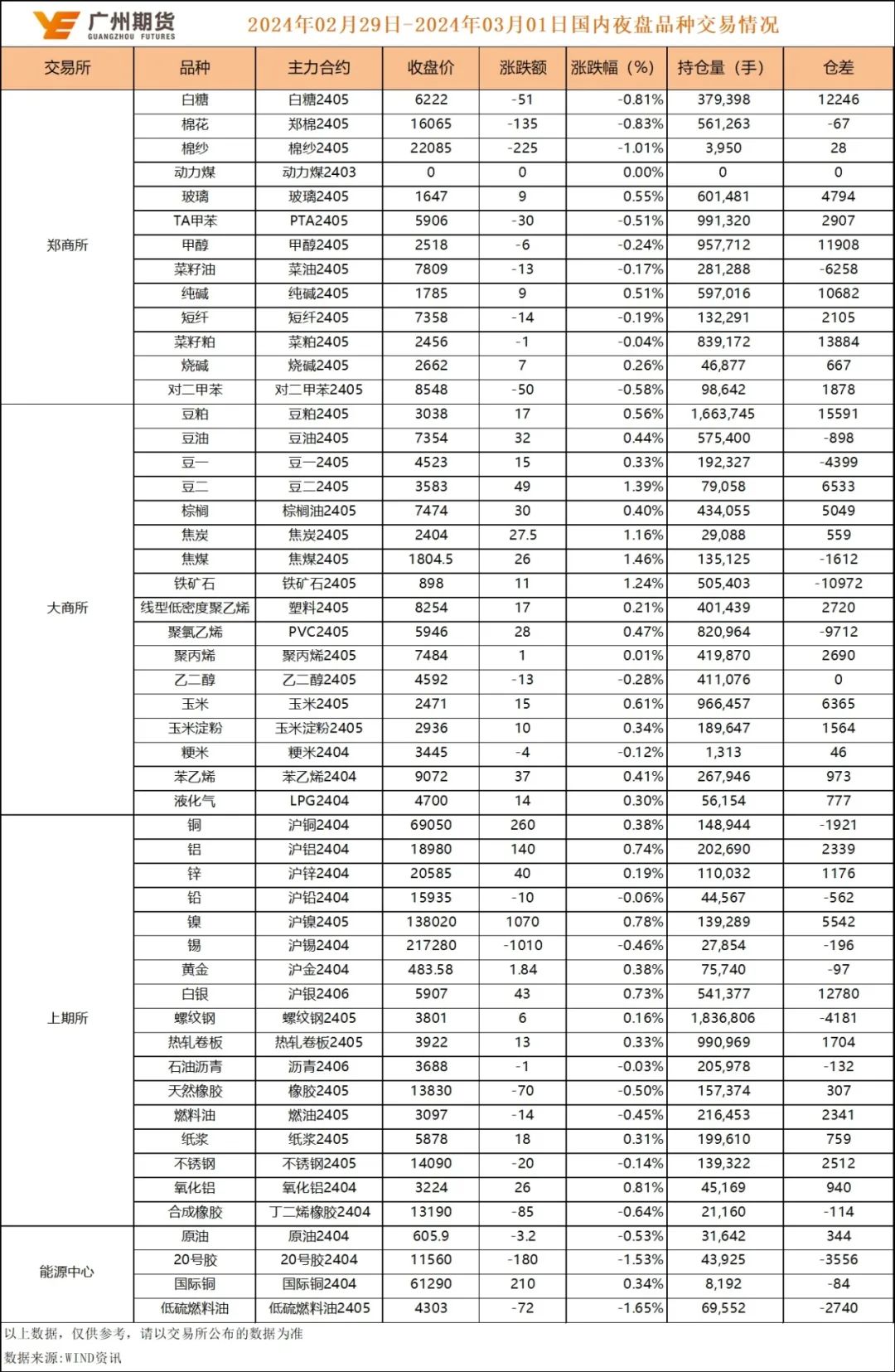

1 贵金属:美国PCE通胀增速环比回升,贵金属价格上涨 美元指数微涨0.02%至104.15,10年期美债收益率4.257%。内盘贵金属价格上涨,沪金涨0.38%,沪银涨0.73%。美国1月核心PCE物价指数环比涨幅从上月的0.2%反弹至0.4%,符合市场预期,创2023年4月以来最大涨幅;同比增速回落至2.8%。美国1月个人收入环比增1%;个人支出环比增长0.2%。美联储博斯蒂克表示,通胀尚未达到目标,宣布胜利为时尚早,重申今年夏季开始降息可能是合适的。美联储梅斯特讲话称,需求将适度下降,今年的经济增长不会像去年那样强劲;PCE数据没有改变政策利率决策;目前认为今年适宜进行三次降息。市场将基于最新通胀表现调整降息预期,贵金属价格或维持区间震荡。 2 碳酸锂:环保相关消息面影响持续发酵,期价大幅上涨 节后上游锂企开工率偏低,江西环保督察事件影响持续发酵,提锂尾渣消纳要求或收严,叠加前期澳矿减产及下调精矿销量指引等影响下,锂盐供应不确定性或有所增大,短期看涨情绪浓厚。碳酸锂期价一度接近涨停,07合约收涨9.21%至119200元/吨。海外锂矿预计减产,上周Arcadium Lithium财报披露,由于成本压力,将Mt Cattlin矿山24年锂精矿销量预测从之前的20.5万吨下调到13万吨(减少约相当于9500吨碳酸锂当量);今年一月初Finniss矿山暂停采矿作业,以处理矿石库存为主;Greenbushes矿山下调24年锂精矿产量预测至130-140万吨左右,预计减少约10万吨。受期货盘面支撑,锂盐企业挺价情绪升温,现货成交价格亦有所抬升,询价增多。需求端,中央财经委员会第四次会议指出,要推动各类生产设备、服务设备更新和技术改造,鼓励汽车、家电等传统消费品以旧换新,推动耐用消费品以旧换新,偏中长期角度或带动电池需求增长;3月电池排产或有所好转。进入三月后品种或面临仓单注销压力,后续关注下游补库需求,以及江西环保督察推进情况,上方12月初前高压力突破后,上方留意13万元/吨附近的去年四季度矿石提锂成本线以及中期均线压力,消息面因素影响下期价短期内或偏强运行。 3 镍:镍价反弹空间受限 消息扰动方面,美对俄制裁对俄镍影响未造成实际影响;印尼能矿部表示印尼镍矿RKAB已批准1.45亿吨镍矿的采矿配额(3年期总量),2024年审批进度约28%左右,审批进度稍有进展但整体仍然缓慢,市场继续交易镍矿供应担忧情绪。原料方面,近期镍铁价格受印尼镍矿RKAB事件影响价格偏强运行,硫酸镍由于供需维持紧张局面,价格呈现上涨态势。供需方面,近期三元材料存在节后补库需求,但镍仍处于供应过剩格局,全球镍社会库存维持趋势性累库。综合而言,虽然印尼镍矿RKAB进度对镍价扰动仍存,成本支撑走强,但镍供应过剩格局带来供持续性压制,镍价反弹空间受限,关注14万压力位,操作上建议逢高沽空为主。 4 不锈钢:预计短期震荡偏强,警惕回落风险 消息扰动方面,印尼能矿部表示印尼镍矿RKAB已批准1.45亿吨镍矿的采矿配额(3年期总量),2024年审批进度约28%左右,审批进度稍有进展但整体仍然缓慢,市场继续交易镍矿供应担忧情绪。原料方面,镍铁供需双弱,但在印尼镍矿RKAB事件影响下价格上涨。供需方面,下游基本全面复工,但目前成交氛围未有明显好转,两会在即,市场对国内宏观利好政策推动下的不锈钢后市需求持有一定乐观情绪。库存方面,2月29日,全国主流市场不锈钢89仓库口径社会总库存1172025吨,周环比增0.68%。综合而言,一方面印尼镍矿RKAB审批仍然缓慢、原料价格上涨为不锈钢价提供较强支撑,另一方面下游需求未见明显起色也带来一定压制,预计短期不锈钢价格窄幅偏强震荡,警惕印尼镍矿RKAB审批加快带来价格回落风险。 5 工业硅:现货市场偏弱,盘面或震荡为主 2月29日,Si2404主力合约呈下行走势,收盘价13160元/吨,较上一收盘价涨跌幅-0.87%。节后下游以询单了解市场为主,仅少部分刚需采购订单释放,现货实际成交较节前小幅下跌,昨日新疆大厂报价也同步下调报价。整体来看,下游补库暂未恢复,库存偏高情况下对盘面存在压力,但下游企业正逐步恢复生产,节后补库有望逐步恢复,短期盘面或将维持震荡运行。策略上,建议可尝试波段操作,参考区间(13100,13700)。 6 集运指数:达飞宣布考虑考个别船只复航,关注盘后公布SCFI数据 周一盘后公布新一期SCFIS欧线数据下跌幅度超9%至2936点,跌破3000。短期看,马士基率先更新第9周和第10周的即期报价,较节前运价跌幅显著。红海局势方面冲突持续,目前由于红海地区的紧张局势,班轮公司继续选择绕道航行,绕航比例率至77%。但根据最新消息达飞重新评估红海南部地区的情况,考虑个别船只通航红海。 需求方面,春节长假后,运力供给的恢复一般较快,而工厂开工、货运需求则缓慢提升。因此周期性因素拖动EC转弱势,目前主力合约基差仍保持1000点左右的水平,未来1个月现货下跌速度成为博弈重新,预计期货价格震荡区间约为1800至2100点。 7 玻璃:期现负反馈,等待价格企稳 隆众资讯2月29日报道:今日浮法玻璃现货价格2034元/吨,较上一交易日持平。沙河和湖北小幅降价促销。供给上,全国浮法玻璃日产量为17.23万吨,复产产线尚在提量当中。库存上,截止到20240229,全国浮法玻璃样本企业总库存5572.2万重箱,环比+146.7万重箱,环比+2.7%。从供需来看,供给端日熔量仍处于近三年高位,后市在利润较好的情况下,还有复产产线点火,前期已复产产线尚在提量当中。需求端下游元宵节后开始动工,日度产销在回升当中,但恢复较慢,上游沙河湖北主产区原片厂和中游贸易商库存持续积累,有待消化,下游有补库需求,但在贸易商和原片厂家价格倒挂的情况下,期望上游进一步降价,采购谨慎。盘面日内跌破144日均线支撑,期价下跌情绪带动现货走弱,后市继续观察下游补库情况,短期建议观望。 8 纯碱:累库压力抑制反弹空间,供给过剩趋势未改 周内纯碱现货端价格阴跌,河北、河南等地重碱价格在2000元/吨附近成交较多,现货价格重心继续下移。从供给端来看,截止到2024年2月29日,周纯碱产量74.31万吨,涨幅3.45%,青海发投前期受环保影响的产能在提量。从库存上看,周内纯碱企业库存84.76万吨,涨幅13.24%,阿拉善地区胀库。需求上,下游重碱有进口补充,需求增量主要看轻碱下游,但高供给情况下,轻碱下游对高价碱抵触心理较,采购谨慎,月底新单在询价中,预计价格下滑。从盘面来看,近月主力合约随着现货下跌,期货贴水状态逐步收敛,期现持续负反馈,远月由于有检修期价格相对坚挺,短期来看期价延续弱势,等待库存消化。操作上,可关注5-9反套。 9 铜:短期维持震荡运行 (1)宏观:美国1月核心PCE物价指数同比升2.8%,预期升2.8%,前值升2.9%;环比升0.4%,预期升0.4%,前值升0.2%。PCE物价指数同比升2.4%,预期升2.4%,前值升2.6%;环比升0.3%,预期升0.3%,前值升0.2%。 (2)库存:2月29日,SHFE仓单库存131864吨,增1299吨;LME仓单库存122675吨,减2150吨。 (3)精废价差:2月29日,Mysteel精废价差1476,收窄10。目前价差在合理价差1387之上。 综述:宏观面,美国1月PCE数据未超预期,美元指数维持震荡,海外短期变化不大,仍需等待3月中旬左右美国通胀数据。国内市场两会临近,政策预期变化仍可能对情绪形成干扰。基本面,铜精矿TC有企稳迹象,然而矿山生产扰动仍在出现,建议持续关注冶炼端产出情况。当前国内库存持续累增,需求在逐步验证中,短期价格驱动不明显,震荡为主,参考区间68500-69500。 10 玉米与淀粉:期价夜盘上涨 对于淀粉而言,节后淀粉-玉米价差整体收窄,主要源于行业供需端的变化,即春节期间高开机率带动行业库存快速累积。但考虑到副产品受蛋白粕带动依然低迷,而原料端即玉米收购价持续强势,华北-东北玉米价差小幅走扩,且盘面生产利润已经转负,这会抑制价差继续收窄的空间。综上所述,我们持谨慎看多观点,建议节前多单可以考虑继续持有,套利方面则暂以观望为宜。 11 天然橡胶:轮胎厂高开工与港口高库存并存胶价持续上行空间受压制 12 聚烯烃:市场多空因素交织,L整体强于PP 目前聚烯烃上游石化库存为99万吨,较春节前累库41.5万吨,与去年同期相比增幅较大,库存压力较大。聚烯烃自身开工负荷变动不大,但下游进入集中停工期,春节期间开工率大幅走低,需求降至年内冰点。进口方面,LL进口窗口打开,PP进口窗口关闭。聚烯烃基本面变动不大,建议逢低多L,逢高空PP性价比更高。 13 畜禽养殖:生猪期价窄幅震荡 14 锌:锌价维持震荡,等待驱动 宏观方面关注美国降息及两会后情绪变化,基本面维持供应偏多需求边际弱修复态势,前期锌价下跌幅度较大出现反弹修复,主因下方价格有锌矿成本及冶炼利润负反馈支撑,下游逢低补库,而价格上方也有供过于求的现实压制,价格区间震荡运行,等待驱动。 15 铝:铝价维持窄幅震荡 宏观情绪内外博弈,两会之前市场情绪波动较小,观望为主。基本面来看,上游有铝土矿走紧支撑氧化铝成本价格,中游冶炼保持生产,关注云南汛期到来对冶炼端影响,需求节后边际修复但幅度有限,旺季来临市场有消费改善预期,目前铝价维持窄幅震荡,震荡区间18600-19300。 16 股指:勿追高,调整后低多,波段操作为主 流动性改善下,市场信心不断增强,或较难再现大幅的持续下挫现象,大盘蓝筹股的估值已接近历史低位,跌幅相对平缓,且大、中小盘股的风格分化正在缓解,预计将更趋于平衡。重要会议前后,市场震荡反复的格局仍然存在,考虑市场恢复至常态化的震荡渐进修复和存量博弈的特征,可积极把握市场调整优化后的入市机会。 免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。 |

||||||||

作者: chengtianhao 来源:

|