|

|

您的位置:首页 >> 期货要闻 >> 文章正文 |

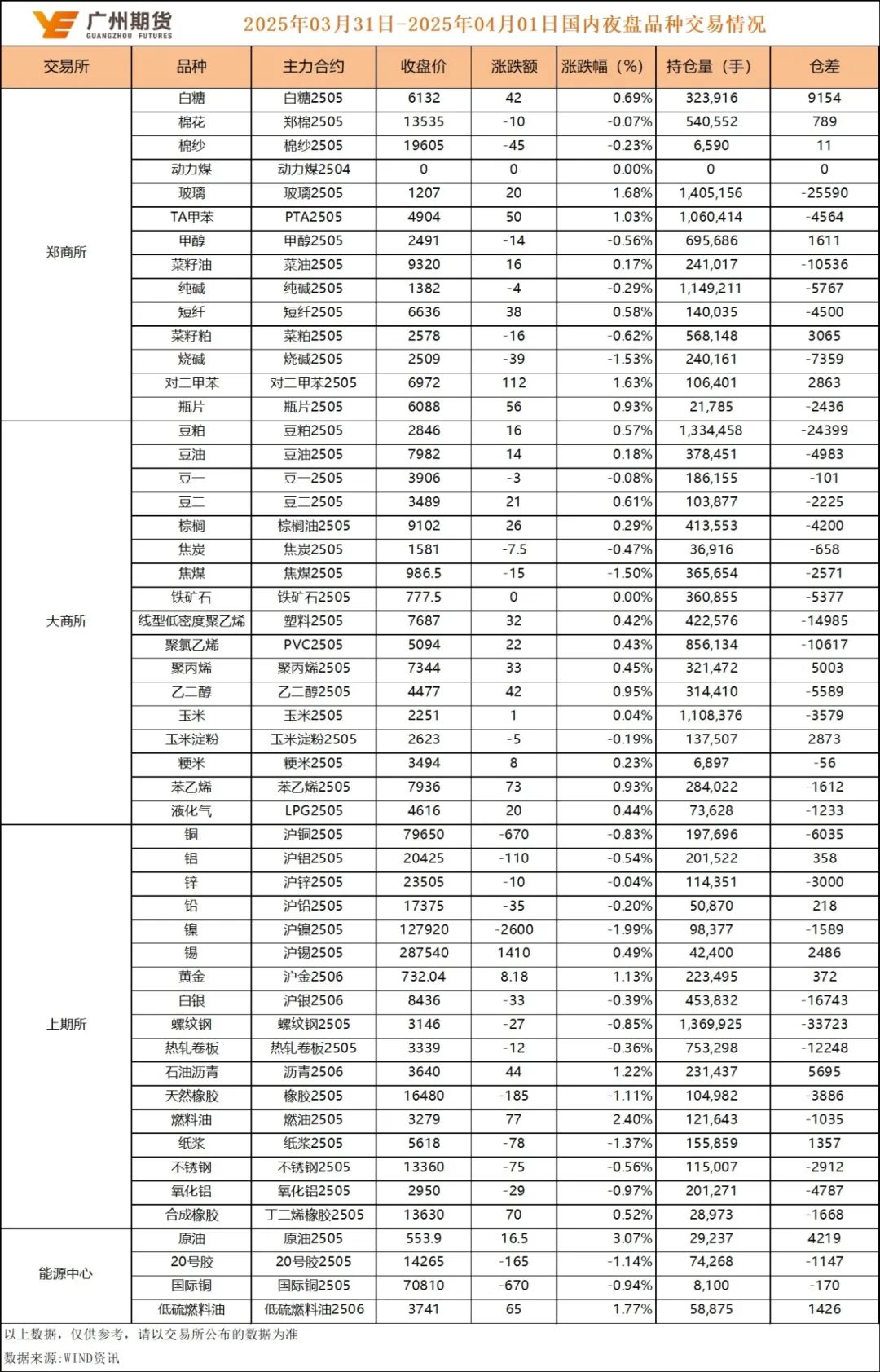

|

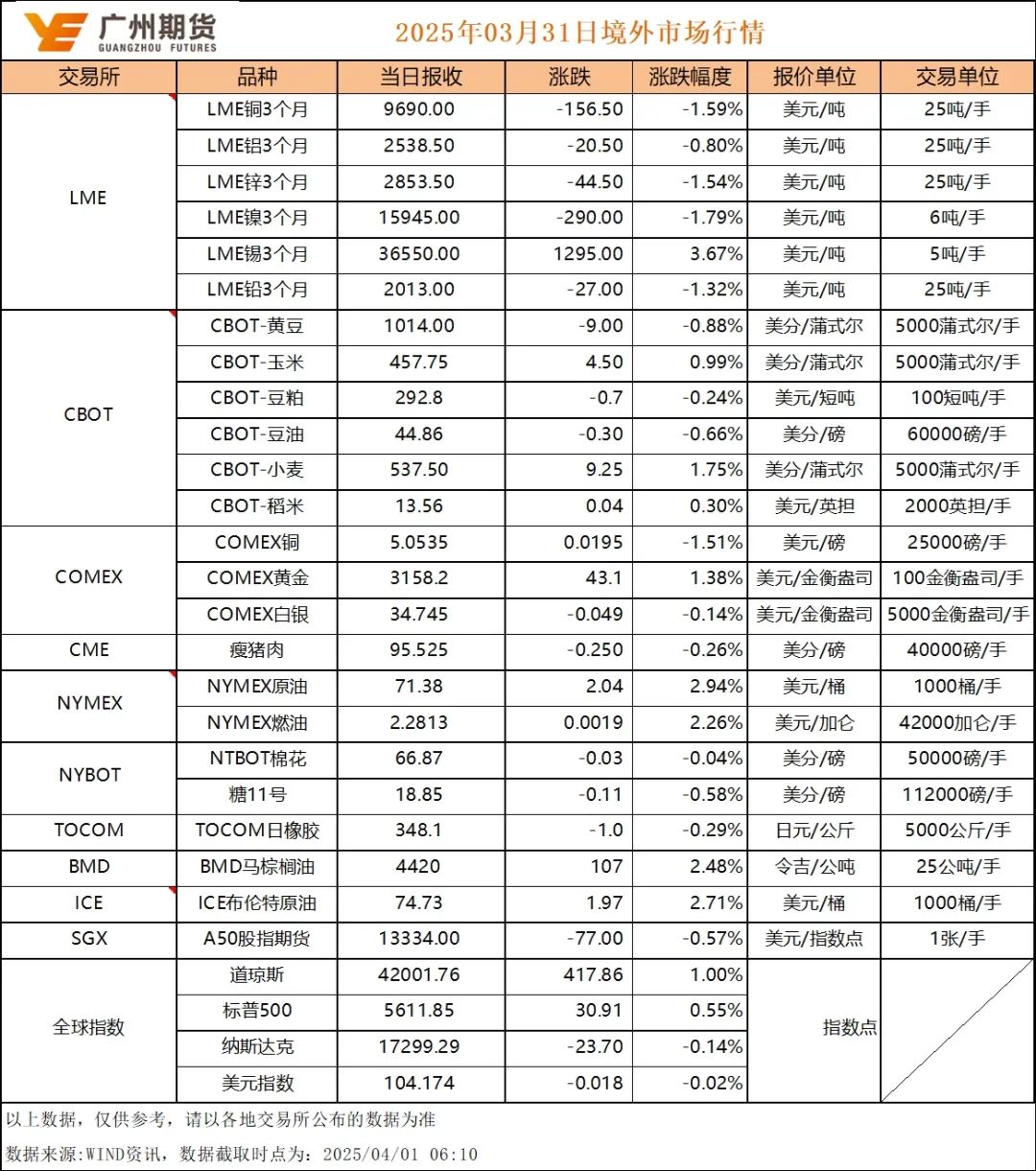

广州期货4月1日早间期货品种策略 |

||

| 时间:2025-4-1 9:21:53 | ||

1 工业硅:需求延续疲软,反弹压力仍存 3月31日,Si2505主力合约再度回落,收盘价9785元/吨,较上一收盘价涨跌幅-0.71%。受大厂减产消息影响,此前市场情绪略有提振,但由于下游需求延续疲软,同时库存维持高位,预计盘面反弹压力仍存。 2 多晶硅:下游采购需求有限,关注仓单注册需求 3月31日,PS2506主力合约有所回落,收盘价43460元/吨,较上一收盘价涨跌幅-0.44%。从基本面来看,下游终端需求维持刚需采购,暂未出现明显增加,但随着仓单首次注册即将放开,期现商询单热度正在提高,仓单需求有望带来增量需求,短期或对盘面仍有支撑。策略上,可尝试逢低做多机会。 3 螺纹钢:库存水平偏低,暂无明显矛盾 3月31日,RB2505夜盘收至3146元/吨,较上一收盘价涨跌幅-0.41%。从基本面来看,供应局部地区有所减产,产量上升趋势明显放缓,表观需求也同步放缓,整体库存延续去化,且绝对值仍处于偏低水平。整体来看,基本面暂无明显矛盾,短期或震荡运行。 4 贵金属:避险情绪升温,贵金属价格进一步上涨 沪金06合约涨1.13%至732.04元/克;沪银06合约跌0.39%至8436元/千克。美联储威廉姆斯表示,关税的全面影响可能会在很长一段时间内逐步显现;需要关注数据以衡量关税的影响。货币政策的定位一直非常恰当;美联储当前的政策水平处于有利地位;预计经济将继续增长,但增速将低于去年。周三关税政策落地前巨大的不确定性推升市场避险情绪,CME黄金波动率涨9.8%至18.24,金价受避险需求支撑而进一步上涨。2024年8月特朗普选情进入优势阶段以来,金价与美国M2同比维持正向相关,与美国CPI同比、SPDR黄金ETF持仓的正相关性大幅增强,当前阶段驱动金价的核心因素或以黄金的商品属性和投资属性为主。后续海外市场将围绕美关税新政对美国GDP和通胀的潜在影响进行定价,避险需求以及关税新政推升美国通胀、对美国经济增速带来下行压力等因素均对贵金属形成支撑。 5 集运指数:SCFIS欧线结算运价指数环比下跌,期价小幅下行 06合约跌2.87%至2183.7。截至3月31日,SCFIS欧线结算运价指数环比跌2.2%至1473.56,基本符合预期。个别船公司小幅提涨四月下旬运价,马士基四月次周微涨至约1209/1878;ONE四月下旬线上报价上周五一度报大柜约2037美元,本周初回档至大柜约3037美元。二季度供需双增期间关注船司宣涨动向,周内留意美国关税新政消息面因素扰动,期价随资金博弈波动,谨慎操作。 6 碳酸锂:现货价格回落,期价略微收跌 05合约收跌0.13%至74160元/吨。据SMM数据,电池级碳酸锂均价74000元/吨,工业级碳酸锂均价72050元/吨。目前处于传统淡季期间,供需格局略微过剩,库存维持累库,碳酸锂产能增速高于下游正极产能增速。进入本周后进口矿石价格进一步下跌,SC6CIF中国进口锂辉石精矿均价约819美元/吨,周环比跌0.85%,成本支撑小幅减弱。近期锂价大部分时间或维持在外采矿石提锂成本下方偏弱运行。 7 锡:锡矿供应干扰持续支撑锡价 缅甸是全球第三大锡生产国,也是中国主要的锡矿供应国,其佤邦地区是核心产区,地震对锡矿供应的冲击主要体现在运输以及复产预期的不确定性。刚果(金)冲突进展及缅甸锡矿复产节奏仍是影响当前锡价走势的关键因素,短期两主产地锡矿复产无望,原料偏紧继续为价格提供支撑。锡锭产量相对稳定,下游消费疲弱,更多跟随锡价绝对高低在调节,锡库存转为增势。鉴于当前影响锡价的矛盾主要在锡矿端,建议谨慎偏多思路对待,参考27.5-29.2万。持续关注海外锡矿复产节奏及相关消息指引。 8 铜:震荡偏弱,持续关注美国关税政策 (1)宏观:当地时间3月31日,美国总统特朗普表示,可能会在4月1日晚上或者4月2日宣布关税细节。特朗普还表示,与其他国家相比,美国会表现得“非常友好”,在某些情况下,关税可能会大幅降低。 (2)库存:3月31日,SHFE仓单库存137460吨,增1729吨;LME仓单库存211375吨,减1550吨。 (3)精废价差:3月31日,Mysteel精废价差1690,收窄220。目前价差在合理价差1502之上。 综述:铜矿供应仍偏紧,TC继续弱势下行至-24.14美金,政策干扰下再生铜供应偏紧,整体原料短缺短期难以缓解,叠加库存仍处于明显去化中,短期价格仍有支撑。但前期驱动此轮价格上涨的关税预期交易边际转弱,铜价继续上涨或需要新的利多因素驱动,当前或维持震荡偏弱运行,主波动区间参考79000-81000。短期仍需关注4月2日美国对等关税政策给市场带来影响。 9 天然橡胶:半钢胎成品库存继续上涨泰缅地震利好有限 近期发生在泰国、缅甸地区的地震对胶价尚未展现明显利好。当前橡胶海外主产区泰国即将陆续停割,越南产区接近全面停割,泰国南部、东北部区域停割面积占比约5-6成,东南亚原料价格有所企稳,胶水和杯胶价格高位震荡。需求端方面,近期海外春季胎备货结束,半钢胎成品库存累库是制约胶价上涨的主要原因,但整体开工保持高位,等待4月消费旺季后需求改善。板块内,后期RU受制于国内开割整体表现偏弱,不及NR,NR建议回调后逢低做多。 10 聚烯烃:农膜开工上行有限,PP短期略强于PE PE下游开工率上涨放缓,来自需求端的支撑不足,农膜开工率已达到高点,其余下游开工窄幅波动。当前处于传统检修季,短期停车检修装置陆续开车,内蒙宝丰3线全密度装置产出合格品,山东新时代、惠州埃克森美孚新装置有陆续开车计划,未来供应依旧有压力,其中华北地区供应宽松,PE华北基差大幅回落。国际油价偏强震荡,上游丙烷价格强势,PDH制PP生产利润持续走低,成本端支撑尚可。上游与中游环节库存小幅去化。 11 白糖:糖浆进口进一步收紧,糖价偏强震荡 隔日外盘,原糖主力05合约下跌1.10%,伦敦白砂糖主力合约下跌0.69%。夜盘白糖2505主力合约上涨0.94%。巴西对外贸易秘书处(Secex)公布的出口数据显示,巴西3月前三周出口糖1178435.86吨,日均出口量为90648.91吨,较上年3月全月的日均出口量133783.49吨减少32%。上年3月全月出口量为2675669.89吨。国内,糖价因糖浆进口暂停获得强有力支撑,价格偏强震荡。 12 棉花:供应充沛消费不及预期,棉价低位区间震荡 隔日外盘,ICE美棉主力05合约下跌0.03%。夜盘郑棉2505主力合约下跌0.04%。美国农业部(USDA)公布的出口销售报告显示,3月20日止当周,美国2024/2025市场年度陆地棉出口销售净增8.44万包,较之前一周减少17%,较前四周均值减少57%,对中国大陆出口销售净减2.7万吨。国内,金三银四传统旺季成色不足,纺企开机率开始小幅回落,宏观压力较大,企业普遍谨慎,原料随用随采,棉价上行相对乏力,窄幅震荡。 13 PTA/PX/短纤:跟随成本端走强 美国对委内瑞拉及伊朗发布新的石油制裁之后,伊朗回应反击,地缘风险有逐步升温迹象,油价月差走强,油价重心上移。本周仪化300万吨和百宏250万吨周内负荷有波动,目前基本正常运行,至3.27PTA负荷提升至79.9%(+1.8%)。PX方面,4-5月PX国内外检修增多及终端开工回升预期,使PX供需格局改善。近期市场开始交易二季度常规检修利好,预期二季度去库超50万吨现货流动性收紧及市场买气增加,期价偏强成本端支撑尚可。本周瓶片检修装置开启及提负荷,综合来看聚酯负荷逐步提升。截至3.27,初步核算国内大陆地区聚酯负荷在93%(+1.5%)附近。 综合来看,近期PX端装置迎来检修季,市场买气增加成本端支撑增强,PTA4月之后装置检修减少,但聚酯负荷稳步回升。根据供需平衡表,PTA供需双增格局仍能带动4月库存持续去化,聚酯需求修复,供需格局有改善预期。近月合约基差走势偏强,预计短期PTA仍将跟随成本端震荡偏强运行。PTA2505合约运行区间4800-5100。 14 乙二醇:国内检修增多下游补库期价走强 供需情况,3.31华东主港地区MEG港口库存约78.5万吨附近,环比上期+1.8万吨。 截至3月27日,中国大陆地区乙二醇整体开工负荷在72.58%(环比上期-0.12%),其中草酸催化加氢法(合成气)制乙二醇开工负荷在68.05%(环比上期-6.42%),4月榆林化学、黔希、内蒙古兖矿均有检修计划。本周瓶片检修装置开启及提负荷,聚酯负荷有所回升,截至3.27,初步核算国内大陆地区聚酯负荷在93%(+1.5%)附近。终端开工情况来看,截至3.27江浙终端开工局部下降,订单偏弱同比弱于去年。江浙样本加弹综合开工率降至83%(-5%),江浙织机综合开工率提升至71%(-2%),江浙印染综合开工率提升至79%(+0%)。织造企业现金流压力较大,坯布订单整体依旧偏弱运行。 综合来看,四月份煤制企业装置检修计划增多,近期中化学30w推迟重启,新疆天业(600075)60w延长停车时间,乙二醇供应端损失增加,且聚酯工厂原料低价下买盘增多补库,4月乙二醇月均负荷或回落至70%以下有望驱动乙二醇去库。但远洋到港压力较大且到港集中,3月进口量预估在65万吨左右,进口压力及终端弱预期格局下乙二醇反弹空间或有限。2505合约运行区间4400-4600。供参考。 15 玻璃:低估值下期价反弹 本周全国周均价1264元/吨,环比下降5.51元/吨;本周浮法玻璃企业开工率75.66%,环比-0.19%;本周玻璃企业产能利用率为78.96%,环比-0.12%;本周浮法玻璃厂家库存6701.2万重箱,环比-3.52%;截至20250317,全国深加工样本企业订单天数均值8天,环比17.6%,同比-35.3%;全国浮法玻璃平均利润-41.08元/吨,环比增加18.65元/吨;全国浮法玻璃产量110.83万吨,环比-0.15%;产线变动来看,新疆普耀新型建材有限公司设计产能500吨/日产线于26日放水。漳州旗滨玻璃有限公司五线设计产能600吨/日水晶灰改产欧茶,近日已投料。本周有产线存放水计划,另有前期点火产线下周出玻璃,产量上预计会存减少预期。从成本端来看,天然气产线亏损约188元/吨,煤制气产线利润59.8元/吨勉强保本,企业主动冷修意愿较强。 后市来看,近期玻璃市场的全国产销明显回暖,中下游采购备货积极性提高,工厂产销率较高,整体降库明显。本周玻璃产量下降及库存去化幅度加大,二季度受政策刺激与季节性需求回升可能推动反弹。中期来看,受宏观政策提振及产销改善低估值下偏多思路。2505合约运行区间1180-1400。 16 纯碱:检修恢复期价走弱 本周纯碱产能利用率82.38%,环比+4.52%。本周纯碱产量69.02万吨,环比+5.81%。本周纯碱库存163万吨,环比-5.78万吨,-3.42%。纯碱企业待发订单下降趋势,维持8+天,下降2+天。后市纯碱企业检修预期减少且月底前随着检修的恢复,预计下周纯碱产量及产能利用率或小幅攀升,预期下周整体供应呈现增加趋势,预计产量74+万吨,开工率88+%。需求端,本周浮法玻璃行业平均开工率75.66%,环比-0.19%;光伏玻璃企业产能利用率为73.12%,环比+0.07%。周内,浮法日熔量15.80万吨,环比-500吨,光伏9.18万吨,环比+500吨。 综合来看,纯碱整体的库存偏高,进入4月后纯碱供应端检修的利多支撑逐渐消失,近期纯碱行业开工负荷恢复至80%以上,下游需求增量不足刚需采购,碱厂订单跟进放缓,待发下降。随着装置检修恢复中游库存过大的问题纯碱期价走势承压,2505合约运行区间1350-1450。 17 PVC:供需格局好转宏观提振不足 据卓创资讯(301299)数据显示,本周PVC粉整体开工负荷率为77.08%,环比+0.51%;其中电石法PVC粉开工负荷率为80.46%,环比-0.39%;乙烯法PVC粉开工负荷率为68.36%,环比提+2.83%。本周供应端开工维持偏高,出口接单较好,仓单逐步注销,低价成交为主,华东及华南总库存继续下降。截至3月27日华东原样本库存39.82万吨,较上一期减少3.09%,同比减少18.95%。华东扩充后样本库存70.87万吨,环比减少4.11%。华南样本库存4.61万吨,较上一期减少0.65%,同比减少19.61%。样本总库存来看,华东及华南原样本仓库总库存44.43万吨,较上一期下跌2.84%,同比低19.61%。华东及华南扩充后样本仓库总库存75.48万吨,环比减少3.91%。现货来看,华东电石法五型现汇库提价格大致在4860-5000元/吨,华南电石法中端5型料自提主流价格大致在5030元/吨左右,现货跌幅在30元/吨。 综合来看,电石价格受兰炭限电影响短期反弹,但氯碱企业综合利润尚可,烧碱盈利对冲PVC亏损企业主动减产意愿不足,PVC维持高开工率,现货供应相对充足。近期1-2月PVC出口产销放量,印度反倾销政策有延期落地的预期,部分企业出口接单尚可。供应端受春检影响开工率环比小幅下滑,整体产量有所下降。4月春检将开启大规模检修及国内需求季节性好转,检修季叠加出口支撑,当前库存矛盾不大。2505合约运行区间5000-5300。供参考。 18 畜禽养殖:现货带动鸡蛋期价近弱远强 生猪现货周末以来先抑后扬,全国均价上涨0.07元至14.65元/公斤,生猪期价涨跌互现,整体变动不大。分析市场可以看出,去年下半年以来生猪市场可以理解为悲观预期的自我实现,即首先是抑制能繁母猪存栏的恢复,到目前维持仅增加2%左右;其次是抑制配种分娩率,这体现在4季度保育料环比下降及其仔猪价格上涨上;最后是生猪加快出栏,这体现在各家机构的日度屠宰量和商务部公布的规模以上企业生猪屠宰量上。这三个方面带来的直接结果就是农业农村部公布的四季度末生猪存栏环比虽有小幅增加,但同比为近四年最低水平。基于这种判断,节后现货抗跌就可以理解为生猪供应数量下降,需要提高生猪出栏体重来增加猪肉供应,这意味着猪价特别是上半年下跌的空间或有限,考虑到目前基差处于历史同期高位,我们倾向于生猪期价或维持低位震荡偏强走势。接下来我们需要关注的是节奏问题,这需要特别留意市场二育和压栏生猪出栏的情况。综上所述,我们持谨慎看多观点,建议谨慎投资者观望为宜,激进投资者等待回落后的再次做多机会。 鸡蛋现货周末以来涨跌互现,整体偏弱,其中主产区均价下跌0.02元至3.13元/斤,主销区均价持平在3.30元/斤,鸡蛋期价近弱远强分化运行,2505和2506合约再创新低。分析市场可以看出,春节后鸡蛋现货大幅下跌至亏损状态,这主要源于1-2月蛋鸡存栏环比和同比大幅上升(参考畜牧兽医总站蛋鸡存栏综合指数),带来鸡蛋供应的整体增加。但各家机构数据给出的原因存在分歧,钢联数据显示老龄蛋鸡淘汰量下降,而卓创资讯数据显示蛋鸡苗销量即补栏增加,这两者的差异会导致市场对后期供需改善的时间节奏预期,我们倾向于相信前者,这主要源于市场反映蛋鸡苗供应问题,而老龄蛋鸡淘汰日龄一直处于历史同期高位。考虑到蛋鸡养殖已经进入亏损状态,这有望带动蛋鸡产能去化,再加上鸡蛋期价贴水,或已经在一定程度上反映悲观预期,其继续下跌空间或有限。在这种情况下,我们维持中性观点,建议投资者观望为宜。 19 玉米与淀粉:期价延续回落调整 玉米现货周末以来延续弱势,东北与华北产区及其南北方港口多稳中有跌,玉米期价周五夜盘以来延续弱势,各合约均有小幅下跌。对于玉米而言,中期看涨逻辑依然成立,市场通过逐步认识到当前年度国内玉米存在产需缺口,现货价格需要上涨来刺激进口和替代以补充产需缺口,而目前能够刺激的新增供应仅限于小麦饲用替代,且数量亦有限。当前抑制期价上涨的主要原因在于高升水,这需要现货持续上涨给予正向反馈,而现货的症结在于南北方港口高库存上,这源于前期的合同执行和近期的仓单注销,且下游可能等待临储拍卖和新麦替代而放缓采购/补库,甚至不排除进一步基于产销区价差进而担心去年的情况再现。综上所述,我们维持谨慎看多观点,建议投资者持有前期多单。 淀粉现货稳中偏弱,局部地区报价下调10-40元不等,淀粉期价跟随玉米跌势,淀粉-玉米价差变动不大。对于淀粉而言,淀粉-玉米价差近期收窄主要源源于原料端即华北深加工企业玉米收购价转弱,考虑到副产品价格弱势,期现货生产亏损幅度扩大,带动后期行业开机率持续下滑,这有望带动行业供需趋于改善,淀粉-玉米价差继续收窄空间空间受限。综合来看,我们持谨慎看多观点,建议持有前期多单,淀粉-玉米价差套利可以考虑少量参与。 20 蛋白粕:美豆种植意向面积符合市场预期 昨日外盘美豆下跌0.88%,国内夜盘豆二上涨0.61%,豆粕上涨0.57%;菜籽下跌1.19%,菜粕下跌0.62%。根据USDA2025年度美国大豆种植意向报告的数据,美国大豆种植面积预计为3378.9万公顷,较去年实际种植面积减少4%。但当前巴西大豆收割进度达近8成,供应宽松,限制豆粕上涨空间,预计表现为近弱远强。此外,国内豆粕库存累积两周后消化、菜粕库存增加,走势略分化。 21 油脂类:油脂库存去化及马棕油出口回升 昨日夜盘豆油上涨0.18%,菜油上涨0.17%,棕榈油上涨0.29%。据Mysteel调研显示,截至2025年03月28日,全国重点地区三大油脂商业库存总量为198.55万吨,较上周减少5.97万吨,跌幅2.92%;同比去年同期上涨20.25万吨,涨幅11.36%。其中豆棕油同环比均减,菜油同环比均增。ITS公布马棕油3月出口数据,较2月环比增加0.4%,好于市场预期,但利多驱动有限,油脂延续震荡。 22 镍:印尼政策暂未兑现,底部成本支撑犹存 宏观方面,美国关税政策使风险偏好降低,关注美国对等关税情况。产业消息面,印尼能矿部表示上调镍特权使用费政策相关流程基本走完,可能在斋月节结束前(3月31日)发布新规则,然而并未如期落地,预期差使盘面情绪有所回落,关注政策进展。镍矿方面,印尼镍矿现实供应维持偏紧状态,印尼镍矿价格坚挺。硫酸镍方面,刚果金暂停钴出口使得MHP价格高企,成本压力及下游刚需入场采买,短期硫酸镍价格或稳中偏强。供需方面,镍基本面维持过剩格局,下游观望情绪较浓,现货成交氛围转弱。综合而言,关税政策不确定性带来扰动,印尼上调镍产业特权使用费政策未落地,预期差带来情绪回落,原料成本坚挺支撑短期镍价,过剩格局始终对镍价带来压制,短期镍价或震荡偏弱,运行区间参考12.3w-13.3w区间,警惕印尼政策扰动。 23 不锈钢:镍铁及铬铁成本坚挺,有力支撑短期期价 产业消息面,印尼能矿部表示上调镍特权使用费政策相关流程基本走完,可能在斋月节结束前(3月31日)发布新规则,然而并未如期落地,预期差使盘面情绪有所回落,不过4月仍有落地可能,关注政策进展。镍矿方面,印尼镍矿现实供应维持偏紧状态,印尼镍矿价格坚挺。镍铁方面,最新镍铁成交价格处于至1020-1030元/镍水平。铬铁方面,铬矿货源有限,矿商惜售情绪较浓,铬铁成本上移且钢厂具有采购需求,铬铁价格上涨,青山4月招标价环比上涨600元。供需方面,据Mysteel数据,4月排产预计348.45万吨,环比增加0.45%,同比增加8.18%。4月不锈钢供应维持高位,若钢厂资源释放,淡季需求难以承接,加上仓单库存高企,不锈钢价格上方空间预计有限。综合而言,印尼特权使用费政策进展不及预期使情绪有所回落,仓单库存高企带来压力,不过原料成本坚挺有力支撑短期期价,短期不锈钢价格或在13100-13700元/吨区间震荡。 24 铅:供需皆趋弱,成本支撑犹存 原料方面,废电瓶持续处于供应偏紧状态,回收商表示产废淡季中收货量趋减,持有惜售情绪,预计废电瓶价格维持坚挺,为铅价带来底部支撑。供应方面,原生铅部分炼企检修,如河南金利计划4月检修预计日影响约500吨;再生铅冶炼利润亏损,或导致部分炼企减产,供应端整体预计呈现减量。需求方面,市场反馈以旧换新政策使部分需求提前释放,关税政策对铅蓄电池出口有一定抑制作用,且4月本就为传统消费淡季,预计铅市需求趋弱。库存方面,截止3月27日全国主要市场铅锭社会库存为6.91万吨,较3月24日增加0.04万吨,较3月20日减少0.22万吨。综合而言,铅市预计供需皆趋弱,而废电瓶在结构性矛盾下价格易涨难跌,持续为铅价带来底部支撑,短期铅价或窄幅震荡偏弱。 25 铝:氧化铝走势偏弱但下方空间有限,铝市关注回调布多机会 美国对等关税战白热化加剧全球贸易摩擦,美国数据表现低于预期,美联储年内降息节奏的乐观预期升温,国内政策面延续积极,国内消费市场投资持续改善。 全国氧化铝开工产能保持高位,总库存水平稳步增长,新投产能持续推进,现货报价下破氧化铝理论生产成本,厂家生产积极性走弱有弹性减停产可能,氧化铝价格偏弱震荡整理但下方空间有限。电解铝供应高位,需求表现在内需缓慢修复、出口承压的情况下,旺季不旺已成现实,但在传统及新能源消费缓慢释放利好的预期下,铝价下方仍有支撑,建议回调充分到20000-20500元/吨价格区间关注做多机会。 26 锌:锌价弱势运行 美国对等关税政策落地对全球贸易关税环境造成冲击,市场避险情绪浓厚。全球锌矿新增产能投放(刚果(金)Kipushi、秘鲁Antamina等),TC加工费回升,国内依赖锌精矿进口程度加深,火烧云矿山投产但品位下降及环保限产制约实际增量。冶炼利润修复推动产能释放,但矿锭转化相对滞后,从需求上看,国内政策驱动积极但刺激效果有限,房地产、基建拖累镀锌板需求,目前来看镀锌出口相对表现较好,但家电、汽车消费又受出口关税压制,库存上看,海内外库存低位去库。海内外锌库存保持绝对低位支撑价格,整体上看锌市供求偏向过剩,需求偏软的现实之下,锌价大概率弱势运行。 免责声明:本报告的信息均来源于公开资料,部分观点来自于研究员对公开信息整理后的判断,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考。上述信息和观点并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

|

||

作者: chengtianhao 来源:

|

閮戦噸澹版槑锛氫互涓婁俊鎭负鍒嗘瀽甯堛€佸悎浣滄柟鎻愪緵锛屾湰绔欎笉鎷ユ湁鐗堟潈锛岀増鏉冨綊鍘熶綔鑰呮墍鏈夛紝濡傛湁渚电姱鎮ㄧ殑鐗堟潈,璇峰強鏃惰仈绯绘垜浠�,鎴戜滑灏嗙珛鍗虫敼姝o紒浠ヤ笂鏂囩珷鍐呭浠呬唬琛ㄤ綔鑰呬釜浜鸿鐐癸紝涓庨《灏栬储缁忕綉鏃犲叧銆傚叾鍘熷垱鎬т互鍙婃枃涓檲杩版枃瀛楀拰鍐呭鏈粡鏈珯璇佸疄锛屽鏈枃浠ュ強鍏朵腑鍏ㄩ儴鎴栬€呴儴鍒嗗唴瀹广€佹枃瀛楃殑鐪熷疄鎬с€佸畬鏁存€с€佸強鏃舵€ф湰绔欎笉浣滃嚭浠讳綍淇濊瘉鎴栨壙璇猴紝璇疯鑰呬粎浣滃弬鑰冿紝骞惰鑷鏍稿疄鐩稿叧鍐呭銆傛湰鏂囦笉浣滀负鎶曡祫鐨勪緷鎹�,浠呬緵鍙傝€冿紝鎹鍏ュ競,椋庨櫓鑷媴銆傚彂甯冩湰鏂囦箣鐩殑鍦ㄤ簬浼犳挱鏇村淇℃伅锛屽苟涓嶆剰鍛崇潃椤跺皷璐㈢粡缃戣禐鍚屾垨鑰呭惁瀹氭湰鏂囬儴鍒嗕互鍙婂叏閮ㄨ鐐规垨鍐呭銆傚瀵规湰鏂囧唴瀹规湁鐤戜箟锛岃鍙婃椂涓庢垜浠仈绯汇€� 椤� 灏� 璐� 缁� -- 涓� 鍗� 椤� 灏� 缃� 缁� 淇� 鎭� 鏈� 鍔� 涓� 蹇� www.58188.com |