背景介绍:

2009 年初公司通过定向增发,形成了目前京投公司和中国银泰二者强强结合的格局。公司自大股东变更为京投公司以来,就树立了“做大做强房地产主业”的目标。作为京投公司房地产二级开发业务的唯一平台,京投银泰(600683)将依靠其强大的资本实力和轨道开发资源,结合中国银泰在商业开发上的经验,我们认为未来公司房地产业务将有望形成其独特的模式和竞争优势。

财务分析:

2009年公司实现营业收入6.55 亿元,同比下降17.66%;营业利润1.48 亿元,同比增长73.91%;归属于母公司净利润1.08 亿元,同比增长82.59%;实现基本每股收益0.25 元。2009年公司房地产业务的收入占比为46.15%,毛利占比为87.57%。而业绩主要来自投资收益,是公司最主要的利润来源,全年实现投资收益1.38 亿元,占营业利润的93.59%。公司2009 年投资收益主要来自:

(1)出售金融资产获取收益9019.5 万元,持有金融资产分配现金股利232 万元;

(2)持股37%的联营企业杭州海威房地产开发有限公司结算部分收入,确认投资收益4651.2 万元。

投资亮点:

1、 自2009 年初通过定向增发,京投公司成为京投银泰第一大股东以来,就树立了“做大做强房地产主业”的目标。在房地产开发业务方面,目前公司拥有控股项目两个,参股项目两个,总权益建筑面积约120 万平米;在房地产租赁业务方面,公司目前拥有权益租赁面积约5.2 万平米,预计到2011 年,权益租赁面积可达到近10 万平米。

2、 公司计划以9.49 元/股,向京投公司和中国银泰定向增发1.5 亿股,其中京投公司1.05 亿股,中国银泰0.45 亿股,二者全部以现金认购。本次定向增发结束之后,京投公司持股比例将上升至39.2%,中国银泰持股上升至26%。京投公司将主导公司未来的发展,公司在拿地和资金方面将主要依靠京投公司,而中国银泰将通过商业开发合作等方式对公司给予支持。

3、 未来公司将依托股东的资源、资金和专业开发团队的优势,以北京为中心,以轨道交通为依托,以轨道物业开发、景观物业开发和高端城市综合体经营开发为业务主线。公司2010 年计划项目新开工面积不低于54 万平米,复工面积不低于27 万平米,竣工面积17 万平米;根据市场形势,在风险可控的前提下,落实不少于5 个开发目,其中轨道物业不少于2 个。2010 年将是公司积极扩张的一年。

4、 由于大股东的背景,公司在轨道物业方面有着天然的优势。在车站沿线物业方面公司具备一定的优势,但尚不能形成有效的壁垒;而轨道上盖物业可认为是为公司量身定制的,将是公司未来核心竞争力之所在。

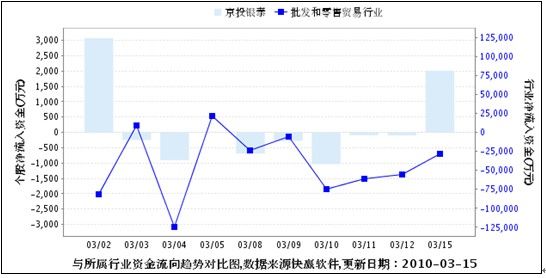

快赢数据资金进出分析:

金融界快赢数据

京投银泰(600683)资金流向:2010-03-15净流入2013.11(万元) 占成交额比:18.66% ;5日净流入:513.15(万元) 占成交额比:1.49%;20日净流入:4655.14(万元) 占成交额比:2.74%;30日净流入:1643.21(万元) 占成交额比:0.81%;批发和零售贸易行业资金流向

:03-15净流入:-28136.38(万元) 占成交额比:5.11%;5日净流入:-225081.31(万元) 占成交额比:6.87%;20日净流入:-144010.71(万元) 占成交额比:0.88%;30日净流入:-62641.36(万元) 占成交额比:0.25%。

从二级市场看,该股走势独立于大盘,一直维持震荡盘升态势,目前正处在窄幅震荡整理阶段。快赢数据显示在3月3至3月15日期间市场主力资金并没有出逃的迹象,另外王亚伟在四季度率华夏三基金大举介入,建议投资者适当关注。