继华林证券、南京证券、中信建投顺利过会后,A股待上市券商队伍再次扩员。

4月10日晚间,证监会官网披露,长城证券股份有限公司(下称“长城证券”)首发申请获得证监会发审委通过。

招股说明书显示,长城证券拟发行不超过5亿股,将全部用于补充公司资本金。中信建投证券(港股06066)为保荐机构,同时将与招商证券(行情600999,诊股)(港股06099)、兴业证券(行情601377,诊股)一并担任联席主承销商。

上市路途曲折

长城证券的IPO之路算不上顺风顺水,自其2015年底进入上市辅导期算起,已经走了两年多。

单是招股说明书,长城证券便报送了3次。记者查阅Wind数据发现,长城证券分别于2016年9月9日、2017年6月19日、2018年2月28日报送了招股说明书的申报稿。

在筹备上市期间,长城证券还经历了因更换保荐人一度处于中止审查状态、屡遭监管处罚等困境。

招股书及公开信息显示,2015年4月,因两融业务操作违规,长城证券开户业务被暂停3个月;2016年5月,因代销金融产品现场检查中发现问题被证监会处罚;2017年1月,长城证券前独董宋常因涉嫌内幕交易、短线交易禁入证券市场10年,并被处以合计110万元的罚款;2017年8月,长城证券原总裁助理兼金融研究所所长黄钦来因违法炒股受到处罚。

而屡次收到监管层“罚单”对长城证券产生了一定影响,公司评级也经历了由升到降的过程。2015-2017年度,证券监督管理机构对长城证券的分类评级结果分别为B类BBB级、A类A级、B类BBB级。

华能资本为控股股东

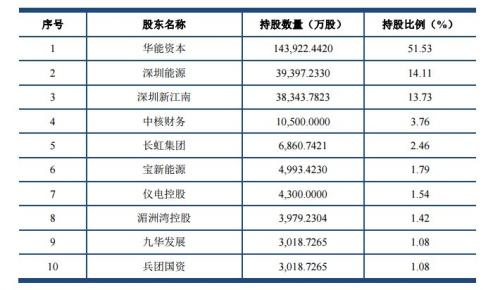

截至招股说明书签署之日,长城证券披露的前十大股东显示,华能资本持股比例51.53%,为长城证券第一大股东,亦为控股股东。本次发行后,华能资本对公司的持股比例仍将保持在40%以上,处于相对控股地位。

▲长城证券招股书披露的公司前十大股东

然而,长城证券实际控制人为华能集团。据悉,华能资本是华能集团的控股子公司,是华能集团的金融资产投资、管理专业机构和金融服务平台,主要职责是制定金融产业发展规划、统一管理金融资产和股权、合理配置金融资源、协调金融企业间业务合作、提供多元化金融服务。

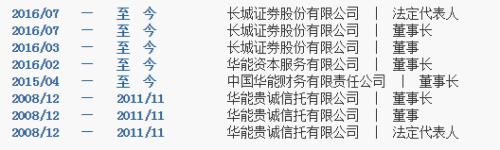

长城证券的董事长丁益便来自“华能系”。Wind显示,丁益此前是华能资本等多家“华能系”公司的高管。

▲来源:Wind

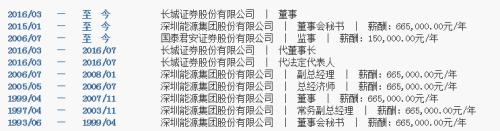

长城证券副董事长邵崇则来自第二大股东深圳能源(行情000027,诊股)。

▲来源:Wind

据招股书披露的董监高薪酬情况,在长城证券的董事中,除独立董事之外,其余董事均是从各自关联方领取薪酬。

▲长城证券招股书披露的2017年董监高薪酬情况

此外,据招股书披露,本次发行前,招商局集团有限公司(简称“招商局集团”)通过深圳新江南持有发行人13.73%的股份,通过招商湘江持有发行人0.63%的股份。而招商局集团为长城证券联席主承销商之一招商证券的实际控制人。

对于股东构成,长城证券表示,公司的股东有23家,既有国有成分,也有民营性质,体现了均衡多元的股东结构。

业务水平居行业中上游

中国证券业协会对证券公司经营业绩排名情况显示,2016年,长城证券总资产与净资产分别排名35位、31位,营业收入排名第30位,净利润排名第38位。

招股书显示,长城证券经纪业务人数占员工总人数的比例最高,达63.78%。2015年、2016年和2017年,公司代理买卖证券业务净收入(含席位租赁)分别为17.96亿元、7.39亿元和5.79亿元,融资融券业务利息收入分别为 9亿元、6.06亿元和6.23亿元。公司证券经纪业务主要业绩指标在行业中居于中上游水平。

投行业务方面,2015年、2016年和2017年,公司证券承销与保荐业务净收入分别为 6.26亿元、8.59亿元和3.92亿元,财务顾问业务净收入分别为2.35亿元、2.08亿元和 1.09亿元。

长城证券表示,公司经纪业务初步完成线上线下融合,实现产品销售渠道、客户基础专业服务渠道、交易渠道大整合,建立自上而下的财富管理体系;投行业务在巩固债券业务优势外,持续优化业务结构,积极打造投行全产业链模式。

借IPO“补血”

近年来,拟上市券商队伍扩容明显加速。多家券商向证监会递交上市申请,力争为自己“补血”,增强资本金实力。

数据显示,截至4月10日,天风证券、东莞证券、红塔证券、国联证券(港股01456)、中泰证券等5家券商处于排队状态。其中,天风证券、国联证券、红塔证券已预先披露更新;中泰证券已反馈;东莞证券处于中止审查状态。

随着监管层对证券业的从严监管,券商通过IPO来补充资本金变得更加重要。一位分析人士对《国际金融报》记者表示:“目前证监会的风险控制监管指标,主要看净资本和流动性这些要素。因此,从这个层面上来说,净资本规模的多寡,就变成影响甚至决定证券公司业务规模、盈利水平的关键因素。”

作为我国最早成立的8家全国性综合证券公司之一,长城证券的注册资本27.93亿元。截至2017年底,长城证券净资本为110.86亿元。

长城证券指出,净资本规模不足已经直接影响了公司业务规模扩大、创新业务布局和盈利水平提升,在较大程度上制约了公司发展,已成为公司未来发展的主要瓶颈。公司计划通过本次发行,有效利用资本市场,多渠道补充净资本,进一步提高公司的竞争能力。

今年以来,证监会对券商IPO发审节奏明显提速。自今年2月起,至记者发稿时,已有华林证券、南京证券、中信建投证券、长城证券4家券商相继上会,且过会率为100%。

过会需关注审查要点

证监会对长城证券出具了详细的审核意见,这些审核意见体现了发审委关注的一些审查要点。

1 受罚整改情况

证监会表示,报告期内,发行人及分支机构、子公司曾受到多起政府部门、金融监管机构的行政处罚或监管措施。

对此,公司需说明受到行政处罚或监管措施的后续整改措施和整改结果;相关内部控制制度是否健全并被有效执行;是否存在重大违法违规情形。请保荐代表人说明核查的过程、依据,并发表明确核查意见。

2 股权变更瑕疵

长城证券历史上曾存在部分股权变更未履行评估、审批或进场交易程序等瑕疵,部分股权系司法划转。

对此,公司需说明部分股权变更未履行相关程序、部分股权被司法划转,是否违反当时的法律法规,是否存在法律纠纷;股权变更中存在的问题是否取得有权部门的认可和确认。请保荐代表人说明核查的过程、依据,并发表明确核查意见。

3 净利连续性下滑

报告期内,长城证券收入、净利润及经营性现金流量净额均呈下降趋势。

基于此,证监会请长城证券说明净利润大幅变动的原因,是否与同行业可比公司平均水平存在显著差异;经营性现金流量净额逐年下降的原因及合理性;经纪业务净收入和佣金费率持续下降及平均佣金费率低于行业平均水平的原因及合理性;证券投资及交易业务收益率与同行业可比公司同类业务的收益率水平的差异及原因;未来持续盈利能力是否存在重大不确定性。请保荐代表人说明核查的过程、依据,并发表明确核查意见。

4 股票质押波动

报告期各期末,长城证券股票质押式回购业务融入方家数、平均融资金额、平均质押率水平波动较大。

对此,公司需说明2015年发行人股票质押式回购业务融入方家数是否与平均融资金额、平均质押率水平相匹配,平均融资金额较高、平均质押率水平较低的原因及合理性;股票质押式回购业务是否存在平仓风险,对该类业务风险准备是否充足,相应减值准备计提比例与可比上市公司是否存在差异;2018年股票质押式回购新规对发行人业务的影响;股票质押式回购业务的相关内部控制制度及执行情况。请保荐代表人说明核查的过程、依据,并发表明确核查意见。

5 多起债券违约

长城证券所投北信利通债券投资集合资金信托计划第118期投资组合认购了“15机床MTN001”私募债,已发生实质性违约;所投长盛1号债券分级集合资产管理计划认购了“15云峰PPN005”私募债,已发生实质性违约;所投长城证券岁岁尊享4号集合资产管理计划认购了“15东特钢PPN002”私募债,已发生实质性违约。

因此,公司需说明投资决策程序及风控流程执行情况。保荐代表人需说明核查的过程、依据,并发表明确核查意见。