中信证券(行情600030,诊股)认为,目前时间和幅度上都已经过半,正式进入反弹下半场:1)两会后3月中旬行情会走向分化调整,而非一蹴而就的牛市;2)反弹期间会有波动震荡,但不应再以熊市思维进行减仓;3)配置应从纯粹追求弹性向长期逻辑清晰的优质个股过渡――前期涨幅较小的新能源车、半导体、军工等板块仍然有轮动的空间,5G、养殖板块的龙头预计还能延续,但重点应转移到具有进一步正反馈效应的品种(如券商)、长期成长确定性高以及在今年盈利增速下行趋势下一定的抗周期性品种。各类投资者预计仍将以持仓或加仓行为为主。维持反弹将持续至两会前后、上证指数有望冲击3000点的判断。

来源:中信证券研究

文|秦培景 裘翔 杨灵修 联系人:姚光夫

反弹进入下半场,各类投资者预计仍将以持仓或加仓行为为主。维持反弹将持续至两会前后、上证指数有望冲击3000点的判断。配置上从纯粹追求弹性向长期逻辑清晰的优质个股过渡。

现阶段外资更有意愿

增配A股而非获利卖出

●●●●●

历史上的3轮北上资金阶段性集中净流出只发生在明显泡沫化或是全球共振的市场环境下,从未出现过因为短期快速的市场反弹就大幅减仓。

从估值的角度看,目前沪深300的TTM P/E仅11.7倍,仍低于过去十年13.7倍的平均水平。从估算回报率看,2018年上半年入场的外资依然浮亏,6月至10月入场的刚刚浮盈,只有踩准2500点入场的少数投资者才能获利超过10%。

在中美分歧缓和、国内信用有望扩张迎来拐点的背景下,我们认为目前外资更有意愿增配A股而非卖出。

公募基金处于被动加仓状况

不会贸然减仓

●●●●●

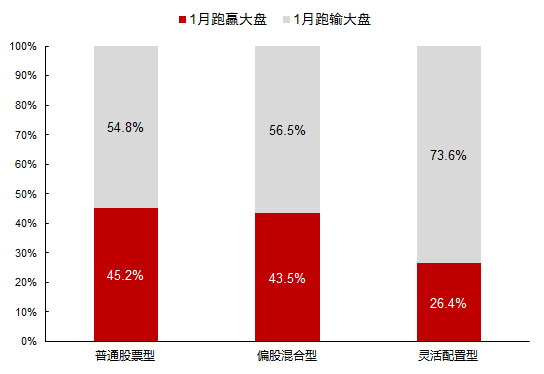

截至2月22日,2019年普通股票型/偏股混合型/灵活配置型基金相对上证综指的超额收益平均只有1.72%/1.04%/-3.40%,相对创业板指的超额收益平均只有-2.29%/-2.97%/-1.74%。

在此阶段,除非配置结构上博弈性品种占比非常高且短期涨幅可观(例如养殖股、5G等),否则大概率将是持仓甚至加仓等待行情轮动。

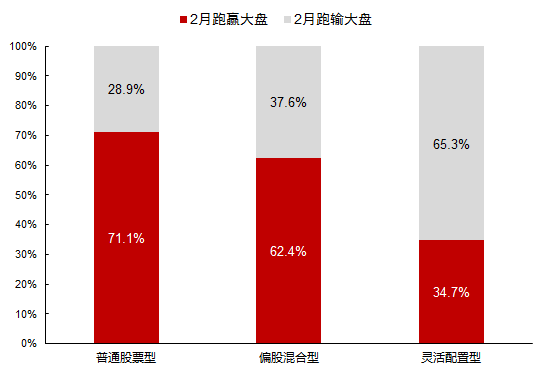

从相对涨幅来看,普通股票型/偏股混合型/灵活配置型在2月份分别仅有2.3%/1.7%/1.4%的产品跑赢创业板指。公募基金在此轮反弹配置上纯粹博弈性的配置比例并不会很高,判断减仓兑现收益的动机不会很强。

―

各类基金

2019年1月

净值表现

―

资料来源:Wind,中信证券研究部

―

各类基金

2019年2月

净值表现

(截至2月22日)

―

资料来源:Wind,中信证券研究部

私募2月份

大概率仍处被动加仓状态

●●●●●

根据私募排排网的调查数据,到2019年1月,股票策略型私募基金平均仓位60.9%,环比上升3.9pcts,其中72.1%的基金仓位在5成或以上,环比小幅上升10.4pcts。此外,1月末大约有22.5%的私募处于满仓状态,相比于2018年12月末的22.6%基本持平。

从私募的仓位调查统计数据来看,对于大部分股票型私募基金,2月份大概率仍处于被动加仓状态而不是获利兑现。

散户不会底部反弹立刻减仓

●●●●●

占市场存量持仓最大的散户是慢变量,一般不会底部反弹立刻减仓。我们估算散户占A股整体流通市值比重仍然有29.1%,依旧是除法人股外最大的持仓主体,高于专业机构投资者整体(18.3%)。

从2018年1月份高点到年底,上证指数累计跌幅达到了-30.8%,创业板指达到-29.4%,而上证指数/创业板指年初至今的涨幅也仅有12.4%/16.5%,估计仍远低于多数投资者的盈亏平衡线,这种情况下个人投资者短期内减仓意愿较低,反而可能在持续反弹环境下加仓。

维持反弹延续至两会前后

上证综指有望冲击3000点的判断

●●●●●

我们判断目前时间和幅度上都已经过半,正式进入反弹下半场:

1)两会后3月中旬行情会走向分化调整,而非一蹴而就的牛市;

2)反弹期间会有波动震荡,但不应再以熊市思维进行减仓;

3)配置应从纯粹追求弹性向长期逻辑清晰的优质个股过渡――前期涨幅较小的新能源车、半导体、军工等板块仍然有轮动的空间,5G、养殖板块的龙头预计还能延续,但重点应转移到具有进一步正反馈效应的品种(如券商)、长期成长确定性高以及在今年盈利增速下行趋势下一定的抗周期性品种。建议关注我们的“反弹下半场推荐组合”。

―

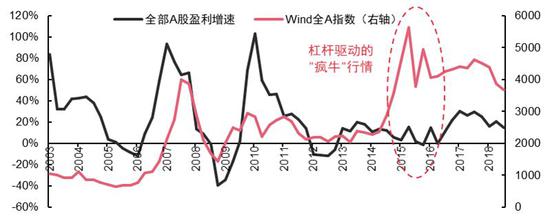

WIND全A指数与全部A股盈利增速

―

资料来源:Wind;中信证券研究部

风险因素:消费数据低迷带来经济超预期下行预期,中美贸易争端加剧,外资短期流入A股趋势出现反复。