内容摘要

核心观点

今年5月人民币贷款新增数据与去年同期基本相当,但结构方面企业短期和中长期信贷此消彼长,我们认为企业资本开支仍偏谨慎。社融方面,表外融资压力趋缓助推社融同比多增,后续走势仍看政策对冲效果。我们认为专项债新政体现出政策存在边际转向的倾向,维持央行当前货币政策首要目标缺失、维持稳健灵活适度的判断,但需密切关注后续政策边际变化。

5月信贷投放淡季,新增人民币贷款1.18万亿符合预期

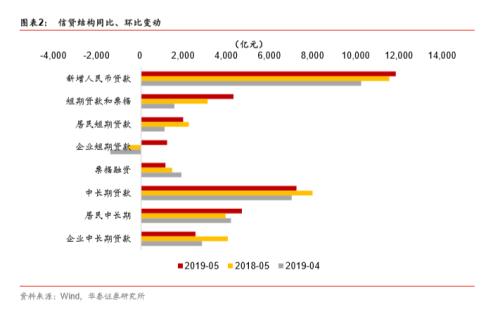

5月份人民币贷款增加1.18万亿,同比增速13.4%,和我们预测完全一致,较上月末走低0.1个百分点。住户部门贷款增加6625亿,其中,短期贷款增加1948亿元,中长期贷款增加4677亿元;非金融企业及机关团体贷款增加5224亿元,其中,短期贷款增加1209亿元,中长期贷款增加2524亿元,票据融资增加1132亿元;非银行业金融机构贷款增加58亿元。

企业短期和中长期信贷此消彼长,企业资本开支仍偏谨慎

5月为信贷投放传统淡季,今年5月新增信贷数据与去年同期基本相当,但结构方面有所差异,今年5月企业短期贷款同比多增1794亿元,中长期贷款同比少增1507亿元,新增信贷中中长期占比收缩至61%,较去年同月下降8个百分点,我们认为除了体现企业资本开支仍偏谨慎,也体现出在央行和银保监会支持民营和小微企业融资的考核压力下,商业银行从自身风险收益角度考虑,倾向于对企业发放短期贷款。目前存贷款增速缺口仍大,意味着银行面临加剧的负债端压力,但央行政策鼓励银行增加民营和小微企业贷款,我们认为企业中长期贷款占比可能维持低位。

表外融资压力趋缓,社融同比多增

5月份社会融资规模增量为1.4万亿元,存量同比增速10.6%,高于我们预测值(1.3万亿,10.5%)。社融新增同比多增4466亿,其中,对实体经济发放的人民币贷款增加1.19万亿,同比多增459亿;对实体经济发放的外币贷款折合人民币增加191亿,同比多增419亿;委托贷款减少631亿,同比少减939亿;信托贷款减少52亿,同比少减884亿;未贴现的银行承兑汇票减少770亿,同比少减971亿;企业债券净融资476亿,同比多858亿;地方政府专项债券净融资1251亿,同比多239亿。因此,社融同比改善核心在于表外融资企稳明显,再次验证监管边际缓和。

社融后续走势看政策对冲效果,货币乘数已高,央行全面降准概率低

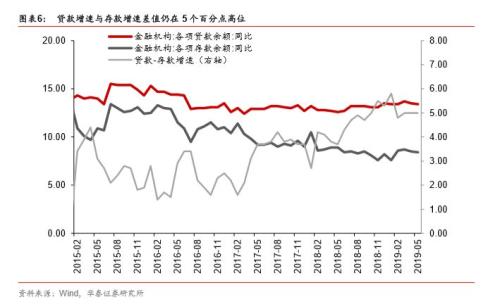

展望后市,专项债新政提出加快专项债券发行使用进度,力争当年9月底前发行完毕,且允许将专项债券作为符合条件的重大项目资本金,我们认为三季度专项债加速发行有助于社融企稳回升。5月末,M2余额同比增长8.5%,与上月末持平;M1余额同比增长3.4%,比上月末高0.5个百分点。目前货币乘数已经较高,我们认为央行全面降准概率低,会更多采用结构性政策调控。5月,人民币贷款余额同比增长13.4%,存款余额同比增长8.4%,两者缺口持平于5个百分点高位,银行负债端压力仍大。

货币政策稳健灵活适度,但需密切关注后续边际变化

我们认为中美贸易摩擦形势不确定性仍在,其对经济的影响仍待6月28日G20峰会后确认,专项债新政体现出政策存在边际转向的倾向,我们维持央行当前货币政策首要目标缺失、维持稳健灵活适度的判断,但需密切关注后续政策边际变化。未来货币政策依然着重从供给侧出发,解决小微民营企业融资问题,①通过利率市场化降息降低企业实际融资利率;②6月和7月央行将继续完成5月初安排的降准工作,促进中小企业信贷投放;③对中小银行发行同业存单提供民营企业债券融资支持工具提供信用增进,以支持中小银行发行同业存单,有助于缓解中小银行负债端压力。

风险提示

风险提示:贸易谈判进展不顺利,经济回落压力加大,货币政策存在边际调整可能。

风险提示

风险提示:贸易谈判进展不顺利,经济回落压力加大,货币政策存在边际调整可能。