今天(6月17日)下午三点,”沪伦通“正式通航,这是继2014年沪港通、2016年深港通后,境内外交易所互联互通模式的又一创新,标志着中国资本市场对外开放向前再迈一步。在此重发我们去年12月的关于”沪伦通“机制、规则及影响分析的专题报告:详见20181204《“沪伦通”机制、规则及影响分析――外资研究系列七》。

一、沪伦通年内倒计时启动

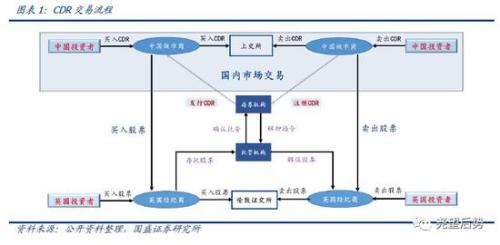

何谓“沪伦通”?什么是CDR和GDR?上海证券交易所(下称“上交所”)与伦敦证券交易所(下称“伦交所”)互联互通机制,是指符合条件的两地上市公司,依照对方市场的法律法规,发行存托凭证(下称DR)并在对方市场上市交易;通过存托凭证与基础证券之间的跨境转换机制安排,实现两地市场的互联互通。沪伦通包括东、西两个业务方向。东向业务是指伦交所上市公司在上交所挂牌中国存托凭证(下称CDR);西向业务是指上交所A股上市公司在伦交所挂牌全球存托凭证(下称GDR)。

沪伦通既有别于陆港通,也与传统IPO模式不同。1)沪深港通是两地的投资者互相到对方市场直接买卖股票,“投资者”跨境,但产品仍在对方市场;而沪伦通是将对方市场的股票转换成DR到本地市场挂牌交易,“产品”跨境,但投资者仍在本地市场。2)沪伦通存托凭证业务开展初期,境外基础证券发行人并无融资安排,仅以非新增股票为基础证券在境内公开发行上市CDR,这种模式有别于传统IPO模式,不存在新增股份集中公开发售和申购等环节,而是按照一定机制通过跨境转换建立起必要的流动性后,即申请上市交易。

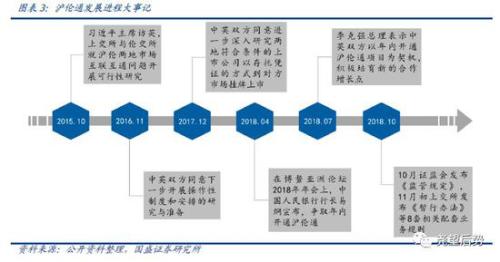

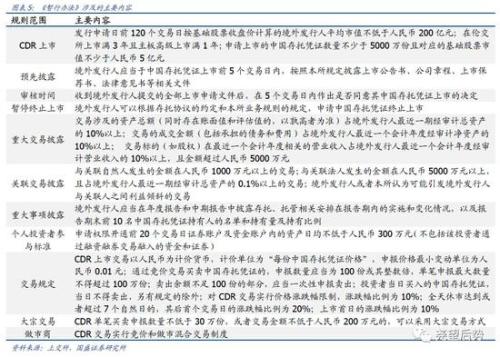

配套规则已基本落地,沪伦通开通一步之遥。2015年10月中英双方首次提出沪伦通构想,之后的3年里沪伦通不断探索;进入18年后,相关配套文件密集发布,近期上位制度和下层指引均获落地,沪伦通取得关键进展。11月2日,上海证券交易所正式发布实施了上交所与伦敦证券交易所互联互通存托凭证业务相关配套业务规则,包括《上海证券交易所与伦敦证券交易所互联互通存托凭证上市交易暂行办法》(下称《暂行办法》)等8项业务规则。总体来看,前期证监会发布的《关于上海证券交易所与伦敦证券交易所互联互通存托凭证业务的监管规定》(下称《监管规定》)、《存托凭证发行与交易管理办法》属于上位制度规范,本次上交所集中发布的8套规则属于下层业务指引。

二、沪伦通发行、交易与监管规则详解

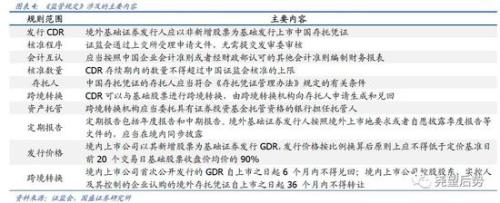

证监会发布的《监管规定》主要针对沪伦通中国存托凭证(CDR)发行审核制度、CDR跨境转换制度安排、CDR持续监管要求、境内上市公司境外发行GDR的监管安排等方面做出了明确安排;上交所发布的《暂行办法》对沪伦通中国存托凭证上市、交易、持续监管、跨境转换,以及全球存托凭证基础股票上市、跨境转换等事宜作出了集中规定。以此为基础,政策制定者针对沪伦通存托凭证的上市预审核、跨境转换和做市业务,分别制定了《上海证券交易所与伦敦证券交易所互联互通中国存托凭证上市预审核业务指引》、《上海证券交易所与伦敦证券交易所互联互通存托凭证跨境转换业务指引》、《上海证券交易所与伦敦证券交易所互联互通中国存托凭证做市业务指引》3项业务指引。

1、上位制度规范:《监管规定》。主要针对沪伦通中国存托凭证(CDR)发行审核制度、CDR跨境转换制度安排、CDR持续监管要求、境内上市公司境外发行GDR的监管安排等方面做出了明确安排。两个关键点:DR的基础证券仅限于股票,东向业务暂不允许伦交所上市公司在中国境内市场通过新增股份发行CDR的方式直接融资;上交所A股上市公司则可通过发行GDR直接在英国市场融资,并且境内上市公司以其新增股票为基础证券发行GDR,发行价格按比例换算后原则上应不得低于定价基准日前20 个交易日基础股票收盘价均价的90%。

2、基本业务规则:《暂行办法》。主要针对沪伦通中国存托凭证上市、交易、持续监管、跨境转换,以及全球存托凭证基础股票上市、跨境转换等事宜作出了集中规定。

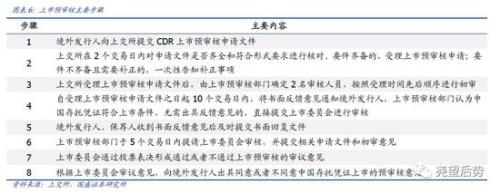

3、上市预审核:《上海证券交易所与伦敦证券交易所互联互通中国存托凭证上市预审核业务指引》。

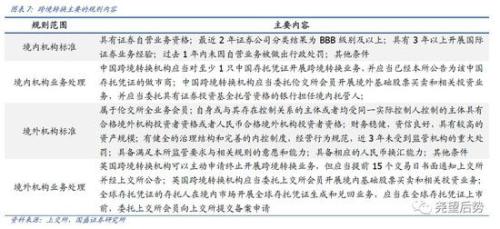

4、跨境转换:《上海证券交易所与伦敦证券交易所互联互通存托凭证跨境转换业务指引》。

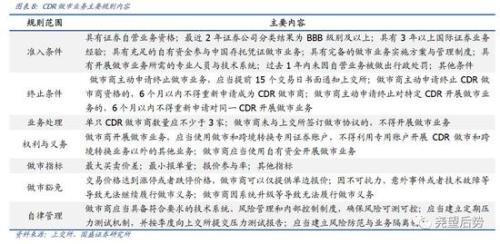

5、做市业务:《上海证券交易所与伦敦证券交易所互联互通中国存托凭证做市业务指引》。

三、中英两国股票市场特征比较

上交所发布的《暂行办法》明确了东向发行CDR的门槛要求:市值大于200亿人民币、在伦交所上市满3年且主板高级上市满1年等。预计沪伦通初期东向CDR发行公司主要集中于伦交所优质上市公司,有较大可能来自富时100(FTSE100)成分股。下文主要以富时100指数与上证180指数成分股作简单对比。

1、伦交所股票估值相对略高。自金融危机之后,富时100指数持续走强,今年年中以来有所下跌但仍居历史高位;相较之下上证综指在18年步入熊市,指数走势分化带来了二者估值上的差异。目前富时100动态市盈率在15.3左右,而沪市各核心指数估值仅在10倍左右。

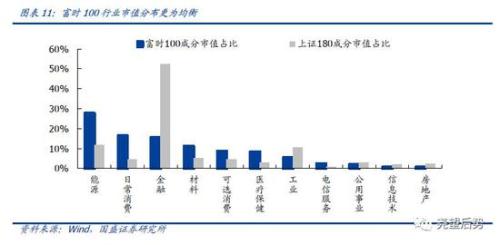

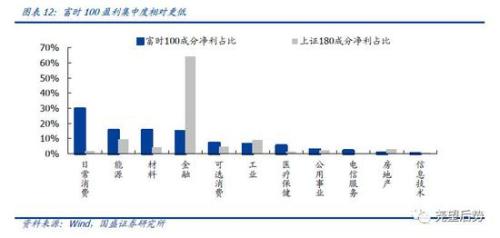

2、富时100市值更多集中于能源、日常消费与金融股。相较于上证180中金融股市值占比超过50%,富时100整体市值分布更为均衡,能源、日常消费与金融股的市值占比居前,风格偏向于传统性行业。与市值分布相对应的是,富时100盈利集中度相对更低,其中日常消费、能源、材料与金融的盈利绝对值居前。

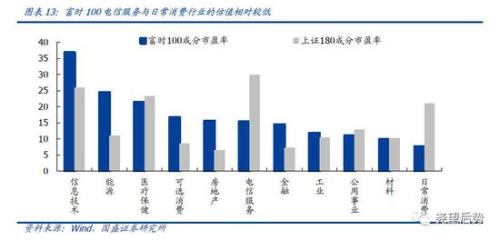

3、电信服务与日常消费行业的估值相对较低。由于英国股市自09年以来持续上涨,带动各行业估值水涨船高,从一级行业来看,富时100成分中除了电信服务与日常消费行业估值相对较低外,其他行业估值都高于上证180成分。与上证180相同的是,横向比较来看,成长性行业(信息技术、医疗保健)在各自市场中的估值水平都处于相对较高的位置。

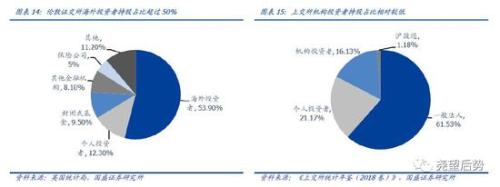

4、伦交所投资者结构更为成熟。根据上交所发布的《统计年鉴》,2017年上海证券交易所个人投资者持股市值占比为21.17%,但交易额占比达到了82%,散户化现象仍十分明显。相较之下,伦敦证交所海外投资者持股市值占比达53.9%,基金、保险公司等机构投资者持有的市值比重超过30%,伦交所投资者的国际化、专业化水准相较上交所更高。

四、沪伦通开通将对市场产生何种影响?

短期沪伦通实质影响有限,券商龙头和低估值金融有望受益。与陆股通不同,沪伦通开通不涉及投资者跨境,两地市场并无直接增量资金入场,而是互相增加了投资标的和品种。一方面,国内市场除了IPO外,再融资渠道丰富,历史上分拆到境外上市的情况较为少见;另一方面CDR发行力度和节奏在初期预计会严格控制,A股市场流动性影响偏中性。板块影响上,沪伦通开通带来承销保荐、做市等业务机会,利好综合能力较强的龙头券商,同时具备相对估值优势的金融板块有望率先受益。

中长期而言,沪伦通作为中国资本市场开放的新里程碑,对于A股国际化水平提升和制度改革意义重大。1)此次互联互通机制建设,是国内资本市场和西方发达市场首次联通,丰富了境内投资者标的选择,满足了境内居民投资境外品种的需求;2)上海与伦敦国际金融中心的合作更加密切,吸引更多海外机构参与国内市场投资,并且欧洲大型投资机构无需绕道香港或新加坡可在伦交所直接开展各类人民币资产交易;3)有利于中国优质企业“走出去”,同时提高境内市场深度,增加海外资金对于国内股市的关注度,长期助力于引导外资进入A股市场。

风险提示

1、沪伦通推进速度不及预期;2、宏观经济与政策超预期波动。