文丨明明债券研究团队

核心观点

年初以来,美元指数的走势一波三折,前后经历了多阶段的主要矛盾切换。为支持经济,美联储采取了包括无限量QE等多项货币措施,上周美联储又推出了总规模高达2.3万亿美元的信贷计划。在美联储大幅宽松的背景下,为何当前美元指数仍旧较为坚挺?如何看待未来的美元走势?本文将对以上问题展开分析。

美联储推出2.3万亿美元信贷计划:对于美联储推出2.3万亿美元信贷计划是否能够奏效,美联储此次信贷支持在理论上规模很大,但实际中也需要考虑贷款渠道、小微企业特点的问题。从美联储角度来说,其也需要尽量规避损失,所以其对高收益债只是局部支持,更多低评级公司难以从这个信贷支持项目获得资金。当前美国政府也在探讨更多地支持小微企业的财政刺激政策,从两万亿财政纾困到2.3万亿美联储信贷支持的启动,总体行动可谓迅速。虽然美元的供给将大幅增加,但也将可能从基本面等因素上作用于美元。

为何美元指数仍旧坚挺:年初以来美元走势几经反转,当前整体仍处于较高水平,美元指数正处于受到全球基本面冲击影响的阶段。虽然当前美联储已采取大规模的流动性支持,但由于疫情发展的独立性,在海外疫情尚未明显得到控制的背景下,作为避险货币的美元仍有较强的支撑。疫情对于全球经济基本面的冲击逐渐显现,欧美主要经济体受到影响明显,新兴市场风险显著提升,避险情绪下对于美元的需求仍旧较为旺盛。汇率作为货币之间相对价格的体现,权重货币的走势对于美元指数的影响也较为关键,欧元区同样作为海外疫情的重灾区,对比之下美元仍有优势。

如何看待未来美元走势:对于后续美元指数的走势,次贷危机时期美元流动性收紧,美元指数从快速上升到出现拐点经历了约3个月左右的时间。从疫情的角度来看,当前海外疫情仍处在上升阶段,随着各国陆续采取更为严格的防疫管控措施,全球疫情的拐点对于美元指数拐点也有重要影响。当前危机模式下美联储或难以避免走向财政货币化道路,对于美元指数,我们认为应当短期防范其升值风险,中长期防范其贬值风险。而对于人民币汇率,对应着短期应当防范人民币贬值压力带来的资本外流风险,中长期应当注意人民币升值压力下的出口影响。

债市策略:从美元指数的走势来看,年初以来美元指数一波三折,当前整体仍处于较高水平,海外疫情以及其带来的基本面冲击是支撑美元指数的重要因素,同时欧元区同样作为海外疫情的重灾区,对比之下美元仍有优势。对于后续美元走向,我们认为应当短期防范其升值风险,中长期防范其贬值风险。而对于人民币汇率,对应短期应当防范人民币贬值压力带来的资本外流风险,中长期应当注意人民币升值压力下的出口影响。总的来说,美元指数背后的避险情绪对于避险资产仍有支撑,我们坚持10年国债到期收益率2.4%~2.6%的区间运行的判断不变。

正文

美联储推出2.3万亿美元信贷计划

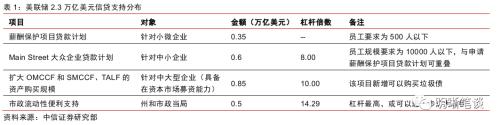

美联储推出2.3万亿美元信贷计划,从公布的计划内容来看,此次信贷计划覆盖面广泛。上周美联储推出的规模达2.3万亿美元的信贷救助计划中,应该说其覆盖面是很广泛的,从公布的这些计划中,①薪酬保护项目贷款计划 Paycheck Protection Program Liquidity Facility;②大众企业贷款计划 Main Street Lending Program;③扩大PMCCF和SMCCF、TALF的资产购买规模;④市政流动性便利支持 Municipal Liquidity Facility四个项目,分别从小微企业、中小企业、大型企业到地方政府,进行全面的信贷支持。

2.3万亿美元信贷计划是否能够奏效?对于这个问题,我们认为,首先美联储的信贷支持在理论上的规模是很大的,但实际中也需要考虑贷款渠道、小微企业特点的问题。从美联储给出的最大规模上来看,这个最大规模确实是很大的。关键的问题是如何把贷款顺利地支持到需要资金的企业,渠道与可贷资金都很重要,而在美联储推出的这些项目中,给小微企业贷款的渠道可能是最有挑战性的。根据CNBC报道,截止美国时间本周一,薪酬保护项目贷款计划合计贷出380亿美元,约为最大可贷资金的10%。从节奏上,可能不能说很快,因为薪酬保护项目实际上在美国时间4月9日是扩容,其项目启动要更早于该时点,CNBC的报道也提到具体的小微企业贷款难的问题。

其次是对高收益债的救助,从美联储角度来说,其也需要尽量规避损失,所以其对高收益债也只是局部支持,更多低评级公司难以从这个理论规模最大的信贷支持项目获得资金。市场对Main Street的期待由来已久,所以美联储官宣该项目并未带来多少意外,但美联储表态购买高收益债则有些超出市场预期。那么,美联储可以买多少高收益债呢?美联储对这一点其实是有较高要求的,最直接的就是评级上的要求,其买入的资产范围要求BB-或Ba3级债券及以上,而且还要求是在3月22日之前评级为投资级别。这其实反映出美联储难以对所有资产提供信贷支持,美联储也需要规避损失。

另外,在贷款使用上美联储也做出要求,这部分要求合乎情理,预计不会制造更多门槛,但需要关注长期影响。例如,在大众企业贷款计划中,明确要求需符合企业补贴、股票回购、分红等限制要求。从短期看,企业的资金需求更多是流动性需求,所以短期这一点影响不大;但长期看,如果这一点代表了对此前企业经营的反思,那么长期可能会对美股产生深远影响。

总体来看,美联储的信贷支持在理论上的规模是很大的,但实际中也需要考虑贷款渠道、小微企业特点的问题;从美联储角度来说,其也需要尽量规避损失,所以其对高收益债也只是局部支持,更多低评级公司难以从这个理论规模最大的信贷支持项目获得资金。不过,也需要指出的是,美国政府也在探讨更多地支持小微企业的财政刺激政策,从2万亿财政纾困到2.3万亿美联储信贷支持的启动(财政部用作企业贷款资本金的部分还没用完,美联储后续可以进一步扩大信贷支持),总体行动可谓迅速,这可能相比欧元区等海外其他经济体更为快速,虽然美元的供给将大幅增加,但也将可能从基本面等因素上作用于美元。

为何美元指数仍旧坚挺

年初以来美元走势几经反转,当前整体仍处于较高水平,美元指数正处于受到全球基本面冲击影响的阶段。结合年初以来新冠疫情由国内出现、爆发,接着向海外扩散的发展路径来看,我们可以看到随着疫情的发展轨迹以及美联储的货币政策转变,美元指数也形成了不同的走势阶段。总体来看,我们认为今年年初以来的美元走势可以分为疫情前期,全球扩散,美联储零利率和QE重启,流动性紧张,无限量QE,经济基本面冲击几个阶段,当前美元指数正处于基本面冲击阶段,美元指数整体仍处于较高水平。

为什么美元指数仍较为坚挺?从市场的情绪来看,虽然当前美联储已采取多种措施进行大规模的流动性支持,但由于疫情发展具有独立性,因此在海外疫情尚未明显得到控制的背景下,作为避险货币的美元仍有较强的支撑。自新冠疫情爆发以来,全球避险情绪持续升温,作为全球最主要的避险货币,在避险情绪的推动下美元指数大幅走强,一度引发美元的流动性危机。虽然美联储采取了多种措施进行大规模的流动性支持,但由于出发本次金融市场动荡的黑天鹅事件为新冠疫情,疫情的发展具有其独立性,疫情带来的避险情绪并非完全通过货币政策带来消解,因此在海外疫情尚未明显得到控制的背景下,作为全球主要避险货币的美元仍有较强的支撑。

在新冠疫情的影响下,疫情对于全球经济基本面的冲击逐渐显现,欧美主要经济体受到影响明显,新兴市场风险显著提升,避险情绪下对于美元的需求仍旧较为旺盛。由于海外疫情相较国内发展较晚,在新冠疫情的影响下,当前疫情对于全球经济基本面的冲击正逐渐显现。从欧美主要经济体的情况来看,如美国、德国、法国等国家制造业PMI指数均出现了较大程度的下跌,全球经济下行压力较大。而部分新兴市场国家,由于其较高的外债水平以及较少的外汇储备,在疫情下风险显著提升。我们曾在《债市启明系列20200407―危机警报尚未解除,经济冲击开始显现》和《债市启明系列20200402―全球金融动荡下的新兴市场风险》两篇报告当中针对这些风险进行了深入的分析,上周阿根廷更是已经宣布推迟偿还其100亿美元的公共债款。在这样的背景下,避险情绪使得对于美元的需求仍旧较为旺盛。

汇率作为货币之间相对价格的体现,权重货币的走势对于美元指数的影响也较为关键,欧元区同样作为海外疫情的重灾区,对比之下美元仍有优势。汇率作为货币之间相对价格的体现,权重货币的走势对于美元指数的影响也是较为关键的。作为美元指数权重最高的货币,欧元的权重占比达到了57.6。从欧元区的疫情和基本面表现来看,当前欧元区同样是海外疫情的重灾区,意大利、西班牙、法国、德国等国家疫情形势也较为严峻,基本面冲击同样严重,因此对比之下美元仍有优势。

如何看待未来美元走势

对于后续美元指数的走势,结合次贷危机时期美元指数表现,次贷危机时期美元流动性收紧,美元指数从快速上升到出现拐点经历了约3个月左右的时间。从历史角度来看,结合次贷危机时期美元指数表现,次贷危机时期美元流动性收紧,LIBOR-OIS利差迅速扩大,美元指数随之快速走强。从时间长度上来看,从美元指数快速上升到出现拐点,这中间经历了约3个月左右的时间。本轮美元流动性收紧起于3月上旬,因此从历史角度来看,美元指数拐点或位于年中。

从疫情的角度来看,当前海外疫情仍处在上升阶段,随着各国对于新冠疫情的重视程度不断加强,陆续采取更为严格的防疫管控措施,全球疫情的拐点对于美元指数拐点也有重要影响。从全球疫情的角度来看,海外疫情的走势一方面取决于世界各国对于疫情的管控措施,另一方面则取决于天气因素以及疫苗等药物的研发进展。随着各国对于新冠疫情的重视程度不断加强,陆续采取更为严格的防疫管控措施,全球疫情拐点的出现对于美元指数拐点也有重要的影响。

从美联储货币政策的角度来看,危机模式下美联储或难以避免走向财政货币化道路,对于美元指数,我们认为应当短期防范其升值风险,中长期防范其贬值风险。而从人民币汇率面临压力的角度,我们短期应当防范人民币贬值压力带来的资本外流风险,中长期应当注意人民币升值压力下的出口影响。为应对危机美联储将基准利率快速降至零利率,并推出力度空前的资产购买计划“无限量QE”。短期来看,无限量QE等政策将刺激美国经济,避险因素仍将使得美元指数维持高位,中长期来看,美联储维持美股企业“大而不倒”的救助方式,将使得全球金融市场将更加脆弱。同时,在当前美国货币政策和财政政策均力度空前的背景下,美联储未来或不可避免走向财政货币化道路,财政政策的大规模扩张配合无限量QE的货币政策,中长期美元或面临贬值风险。对应人民币汇率面临压力的角度,我们认为短期应当防范人民币贬值压力带来的资本外流风险,而中长期应当注意人民币升值压力下的出口影响。

结论:从美元指数的走势来看,年初以来美元指数一波三折,当前整体仍处于较高水平,海外疫情以及其带来的基本面冲击是支撑美元指数的重要因素,同时欧元区同样作为海外疫情的重灾区,对比之下美元仍有优势。对于后续美元走向,我们认为应当短期防范其升值风险,中长期防范其贬值风险。而对于人民币汇率,我们认为短期应当防范人民币贬值压力带来的资本外流风险,中长期应当注意人民币升值压力下的出口影响。总的来说,美元指数背后的避险情绪对于避险资产仍有支撑,我们坚持10年国债到期收益率2.4%~2.6%的区间运行的判断不变。

市场回顾

利率债

资金面市场回顾

2020年4月13日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了1.01bps 、4.08bps、-5.46bps、-7.79bps、-19.66bps至1.41%、1.71%、1.74%、2.06%和1.84%。国债到期收益率涨跌互现,1年、3年、5年、10年分别变动2.43bps、-0.46ps、-4.33bps、-2.55bps至1.26%、1.76%、2.07%、2.57%。上证综指下跌0.49%至2,783.05,深证成指下跌0.73%至10,223.16,创业板指下跌1.37%至1,923.08。

央行公告称,目前银行体系流动性总量处于合理充裕水平,2020年4月13日不开展逆回购操作。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年4月对比2016年12月M0累计增加24945.29亿元,外汇占款累计下降7050.8亿元、财政存款累计增加9549.23亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

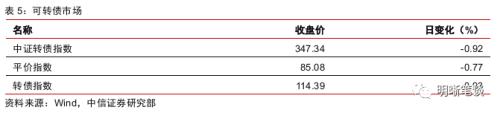

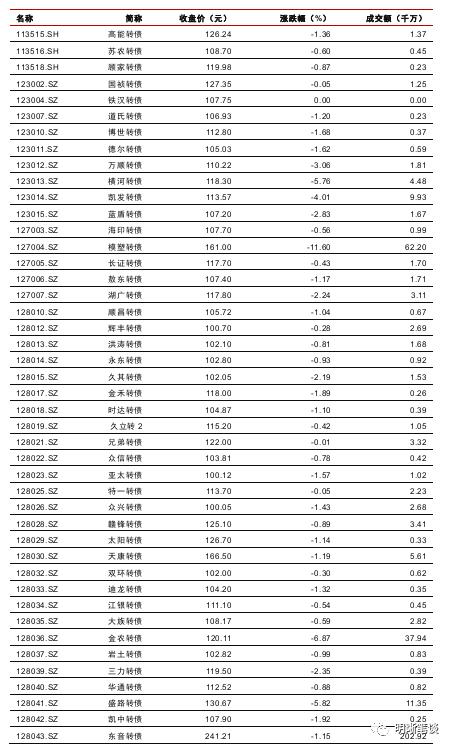

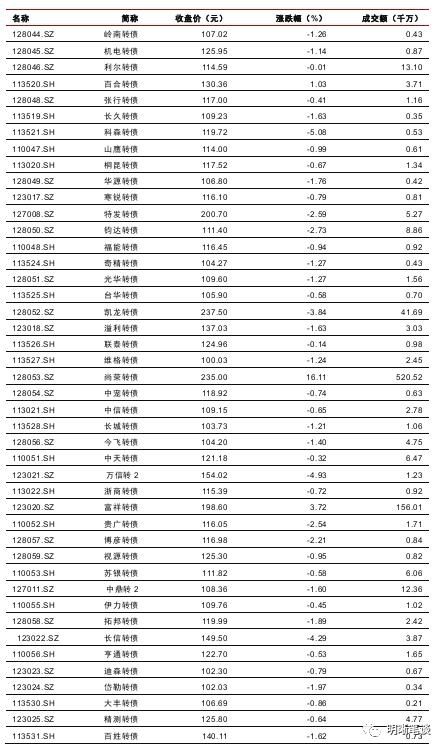

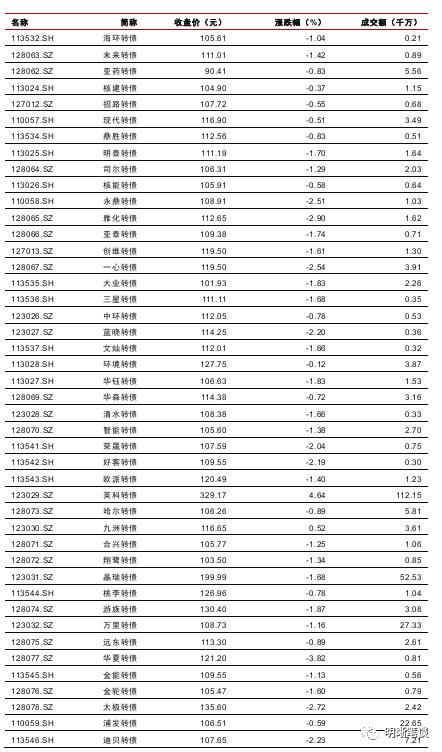

可转债市场回顾

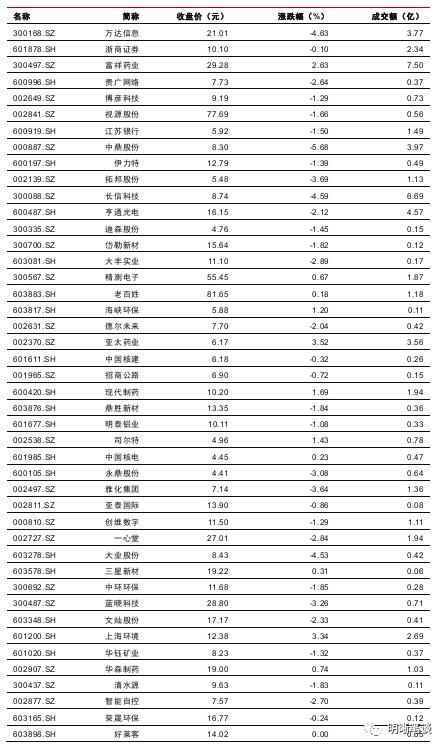

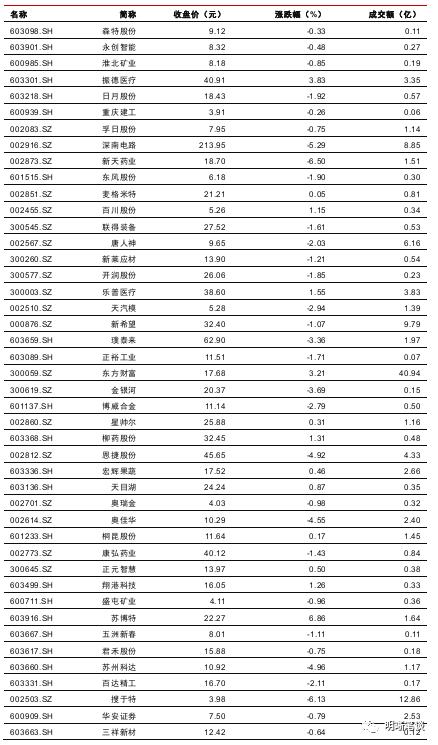

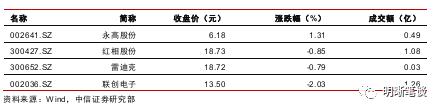

4月13日转债市场,平价指数收于85.08点,下跌0.77%,转债指数收于114.39点,下跌0.93%。233支上市可交易转债,除铁汉转债停盘外,16支上涨,216支下跌。其中,尚荣转债(16.11%)、红相转债(13.81%)和联创转债(9.12%)领涨,模塑转债(-11.60%)、泰晶转债(-10.97%)和金农转债(-6.87%)领跌。231支可转债正股,除好莱客(行情603898,诊股)和双环互动横盘、铁汉生态(行情300197,诊股)停牌外,67支上涨,161支下跌。其中,苏博特(行情603916,诊股)(6.86%)、利尔化学(行情002258,诊股)(6.32%)和辉丰股份(行情002496,诊股)(5.67%)领涨,通光线缆(行情300265,诊股)(-10.01%)、迪贝电气(行情603320,诊股)(-8.65%)和新天药业(行情002873,诊股)(-6.50%)领跌。

可转债市场周观点

上周转债市场先扬后抑,但比起价格的波动,溢价率的显著压缩更值得关注。至上周五我们所跟踪的股性估值已经回落至20%阈值以内,上周后半周的压缩尤为明显。

价格与估值的双高是我们前期诟病转债市场性价比不足的根源所在,即使正股调整转债的估值却仍旧走阔,严重冲击了市场的吸引力。近几日溢价率的回落更有利于转债市场的价值体现。表面看mini个券炒作退潮是溢价率压缩的一个诱因,但根本上溢价率的压缩是源于投资者预期的降低,市场震荡愈发明显,转债估值也随之反映。上周五股性估值回归20%阈值以内,我们预计当前合理区间在15-20%左右。值得注意的现象是,当前陆续上市的诸多新券溢价率水平相比老券更低,而新券流动性更好实际上更能反应当前市场溢价率的真实水平,从新券来看估值已经向15-20%的水平中枢靠拢,未来市场整体估值有望回归区间且更向中枢靠拢。所以从策略上我们一直坚持以低价率标的为主要方向,在压缩的进程中更有保护。从另一个视角来看,新券也更具有性价比,我们建议在新券中寻找一些机会。

回到市场总体策略,我们继续维持前期的观点。当前价格和溢价率率双高的局面有所缓解,随着近期市场的调整,诸多标的价格已经回到120附近,考虑到当前的无风险利率较低,料债底支撑更为明显,实际上转债市场的风险已经开始减弱,可以逐步去关注是否有低位布局的机会。

重申对二季度的看法,市场料会有惊喜。方向上建议当前还是以需求侧的逻辑为主线,这次CPI的超预期下滑再次反映需求的不振,预计未来会有更加强有力的政策推出来提振需求端。从逆周期的角度,也是更有可能出现惊喜的角度看,近期调整幅度较大的板块值得关注,科技与有色是重点方向,我们认为已经有部分标的回落幅度较大具有参与的价值。

高弹性组合建议重点关注东财转2、常汽转债、创维转债、福特转债、乐普转债、仙鹤转债、希望转债、顾家转债、兄弟转债、康弘转债。

稳健弹性组合建议关注顺丰转债、百姓转债、盛屯转债、新泉转债、博威转债、深南转债、高能转债、孚日转债、博特转债、桃李转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场