上周央行加大公开市场投放力度,以对冲债券缴款的影响,货币市场利率上行,短期国债收益率上行,长端下行,期限利差收窄。股市方面,北上资金转为净流入,融资资金转为净流出近百亿,ETF净赎回规模收窄,重要股东减持规模增加,股票市场总体流动性明显下降。从投资者偏好来看,北上资金加仓银行、化工、非银金融等;融资资金减仓银行和疫苗概念股;宽基指数ETF总体净申购,金融地产、信息技术ETF延续净申购。海外市场风险偏好仍保持在高位,美元指数降幅有所扩大,人民币小幅升值。

核心观点

・7月私募证券投资基金扩张明显。最新数据显示,截止2020年7月,私募证券投资基金数目4.7万,较6月增加1695;私募基金管理规模3.09万亿,较6月增加4416亿元(16.65%),可见私募证券投资基金在7月出现了明显扩张。另外, 7月末股票策略型私募基金平均仓位79%以上,处于历史较高水平。据此估算,7月私募证券投资基金为股市带来的增量资金可能超过了1600亿元,是当月市场的主要力量之一。

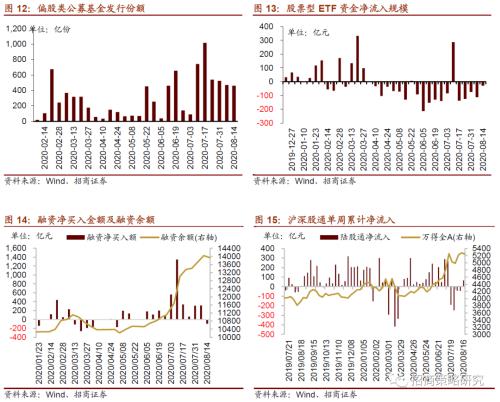

・上周(8月10日-8月14日)公开市场逆回购净投放4900亿元。上周逆回购到期100亿元,为对冲债券发行缴款因素,维护银行体系流动性合理充裕,央行开展逆回购操作5000亿元,总体净投放4900亿元。

・货币市场利率上行,R007与DR007利差有所上升;短端国债收益率上升,长端国债收益率下降,同业存单发行量跌价升。截至8月14日,R007较前期上行15.2bp,DR007上行0.9bp。1年期国债到期收益率上升5.2bp,10年期国债到期收益率下降5.5bp,期限利差缩小10.7bp至0.66%。同业存单发行规模减少2045.4亿元,3个月和6个月同业存单发行利率继续上行。

・股市方面,A股市场流动性下降,招商A股流动性指数为-3.40。上周北上资金转为净流入,规模为66.7亿元;融资余额降低,融资资金净卖出规模98.7亿元;ETF净赎回规模降低,对应资金净流出规模28.3亿元。重要股东净减持规模扩大,公布的计划减持规模则较前期下降。

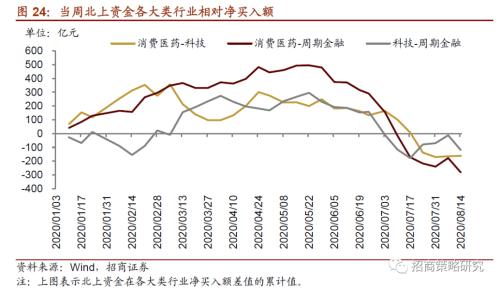

・从投资者偏好来看,陆股通净买入规模较高的行业有银行、化工、非银金融等;净卖出行业规模较高的是建筑材料、有色金属、电子等。融资资金净卖出电子、银行、等,净买入较多的包括农林牧渔、国防军工、建筑材料等。个股方面,陆股通净买入东方财富(行情300059,诊股)最多,净卖出恒瑞医药(行情600276,诊股)最高;融资客在上周大幅减仓银行和疫苗概念股;融资净卖出较多的包括招商银行(行情600036,诊股)和君正集团(行情601216,诊股)。宽基指数型ETF总体以净申购为主,金融地产、信息技术ETF延续净申购。净申购规模最高的为;净赎回最高为,华宝中证全指TF次之。

・海外市场风险偏好继续改善,美元指数降幅扩大,十年期美债收益率明显反弹;人民币升值。具体地,VIX较前期下降0.2至22.1。美国1年期国债收益率下降1bp,10年期国债收益率上升14bp,利差较前期增加15bp。美元指数较前期下降0.31点。

・风险提示:中美关系出现新的恶化;信用环境紧缩超预期

01

流动性专题

※ 7月私募证券投资基金扩张明显

最新数据显示,截止2020年7月,私募证券投资基金数目4.7万,较6月增加1695;私募基金管理规模3.09万亿,较6月增加4416亿元(16.65%),可见私募证券投资基金在7月出现了明显扩张。另外,从基金仓位来看,7月末股票策略型私募基金平均仓位79%以上,处于历史较高水平。

据此估算,7月私募证券投资基金为股市带来的增量资金可能超过了1600亿元。与其他各类资金相比,私募证券投资基金也是市场的主要力量之一。估算结果显示,今年以来,除1月和2月外,私募在其他各月基本保持净流入,7月净流入规模明显放量。

另外,银保监会主席在《坚定不移打好防范化解金融风险攻坚战》一文中表示,“不断完善资本市场基础制度,引导理财、信托、保险等为资本市场增加长期稳定资金。加快养老保险第二和第三支柱建设,推动养老基金在资本市场上的占比达到世界平均水平”。在我国的养老保险体系中,企业年金和职业年金构成第二支柱,第三支柱的个人储蓄养老保险规模占比较低。其中,2020年一季度末企业年金养老金产品的股票投资比例大约为5.6%,相比2018年末OECD国家私人养老金权益类资产配比24.4%存在较大差距。从中长期来看,未来在发展第二和第三支柱的过程中,一方面将扩大养老产品规模规模,逐渐改善目前国内养老金体系中第一支柱占比过高的现状;另一方面预计将逐渐提高这些养老金的权益资产配置比例,有望为市场贡献长期增量资金。

总体而言,私募基金、公募基金、保险、银行理财、养老金等代表的机构投资者在A股占比逐渐提高是大势所趋。

02

监管动向

03

货币政策工具与资金成本

上周(8月10日-8月14日)公开市场逆回购净投放4900亿元。上周逆回购到期100亿元,为对冲政府债券发行缴款等因素的影响,维护银行体系流动性合理充裕,央行开展逆回购操作5000亿元,总体净净投放4900亿元。另外,8月14日央行公告称,将于8月17日对本月到期的两笔中期借贷便利(MLF)一次性续做。8月到期的两笔MLF分别是8月15日到期的MLF规模4000亿元和8月26日到期1500亿元,合计5500亿元。在今天(8月17日)央行如期开展MLF操作,规模7000亿元,超额续作,以满足市场的流动性需求。

货币市场利率上行,R007与DR007利差有所扩大;短端国债收益率上行,长端国债收益率下降。截至8月14日,R007为2.37%,较前期上行15.2bp,DR007为2.21%,较前期上行0.9bp,两者利差扩大14.4bp至0.16%。1年期国债到期收益率上升5.2bp至2.27%,10年期国债到期收益率则下行5.5bp至2.94%,期限利差缩小10.7bp至0.66%。

同业存单发行量跌价升,1个月、3个月和6个月同业存单发行利率均继续上行。8月10日-8月14日,同业存单发行768只,较上期增加42只,发行总规模3919.1亿元,较上期减少2045.4亿元;截至8月14日,1个月、3个月和6个月发行利率分别较前期变化4.7bp、1.1bp、6.9bp至2.38%、2.68%、2.97%。

04

股市资金供需

(1)资金供给

资金供给方面,8月10日- 8月14日,偏股类公募基金发行460.2亿份,较上期有所下降,但仍属于较高水平。股票型ETF延续净赎回,对应资金净流出规模28.3亿元。融资余额降低,全周整个市场融资净卖出98.7亿元,截至8月14日,A股融资余额为13937.6亿元。陆股通资金转为较大规模流入,当周净流入规模为66.7亿元。

(2)资金需求

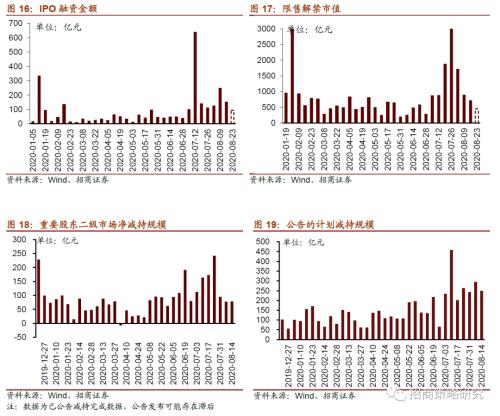

资金需求方面,8月10日-8月14日,IPO融资金额较前期降低至154.3亿元,未来一周IPO预计融资将降至94.5亿元;限售解禁市值为720.3亿元,较前期降低,未来一周解禁规模将下降至446.7亿元;重要股东净减持规模回升,净减持78.5亿元;公告的计划减持规模249亿元,较前期下降。

05

投资者情绪

8月10日-8月14日,当周融资买入额为4812.2亿元;截至8月14日占A股成交额比例为9.78%,较前期下降1.25%,投资者交易活跃度下降明显,股权风险溢价回升。

06

投资者偏好

(1)陆股通

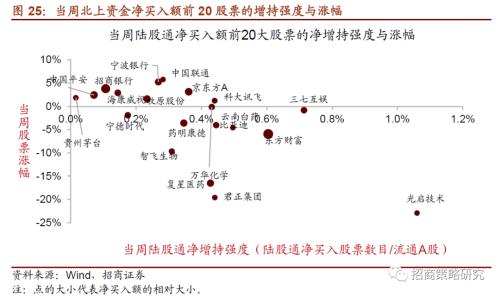

8月10日- 8月14日,陆股通资金当周净流入66.7亿元。行业偏好上,净买入规模较高的包括银行、化工、非银金融等。建筑材料行业大规模净卖出,并且大幅减仓有色金属、电子和食品饮料,四大行业分别净卖出13.4亿元、12.1亿元、11.9亿元和11.6亿元。个股方面,净买入规模较高的主要包括东方财富(+9.9亿元)、招商银行(+8.3亿元)、中国平安(行情601318,诊股)(+6亿元)等;净卖出规模较高的包括恒瑞医药(-15.3亿元)、歌尔股份(行情002241,诊股)(-5.9亿元)、海尔智家(行情600690,诊股)(-5.6亿元)等。总体来看,北上资金在银行和非银金融结束连续多周的较高的净卖出,转为净买入,集中加仓金融龙头。

(2)融资交易

8月10日- 8月14日,融资资金转为净卖出且卖出规模较大,当周净卖出98.7亿元。具体来看,净卖出规模较大的行业有电子(20.5亿元)、银行(19.0亿元)和计算机(18.3亿元)。个股方面,融资净卖出规模最高为招商银行(-8.9亿元),君正集团(-6.7亿元)次之;融资净买入规模较高的包括中信证券(行情600030,诊股)(5.4亿元)、洪都航空(行情600316,诊股)(5.2亿元)和天山股份(行情000877,诊股)(4.5亿元)。总体看,融资客在上周大幅减仓银行和疫苗概念股。

(3)ETF净申购赎回

8月10日- 8月14日, ETF继续净赎回,当周净赎回28.8亿份,对应资金净流出28.3亿元, 宽基指数型ETF总体以净申购为主,而行业ETF有所分化。沪深300ETF净赎回0.3亿份,前期净赎回15.4亿份;F净申购2.8亿份,前期净赎回6.9亿份;ETF净申购0.6亿份,前期净赎回6.4亿份;上证50ETF净申购2.0亿份,前期净赎回3.3亿份。行业方面,券商ETF净赎回11.5亿份;金融净申购5.3亿份,信息技术ETF净申购5.2亿份。

8月10日- 8月14日,股票型ETF净申购规模最高的为广发中证军工ETF(4.7亿份),海富通中证长三角领先ETF(4.3亿份)净申购规模次之;净赎回规模最高的为华夏中证四川国改ETF(-9.2亿份),华宝中证全指证券ETF(-6.3亿份)次之。

07

外汇市场

上周美元指数继续走低,截至8月14日,美元指数收于93.10,较前期(8月7日)下降0.31点。

上周人民币汇率指数较前期上升0.29点报收92.32。截至8月14日,美元兑人民币中间价、美元兑人民币即期汇率、美元兑人民币离岸汇率分别较前期(8月7日)变动-0.0003、-0.0100、-0.0253,收于6.94、6.95和6.94,人民币升值。

另外,港币汇率近期一直处于强方兑换保证附近,港币汇率强势。

08

海外金融市场流动性跟踪

(1)国外主要央行动向

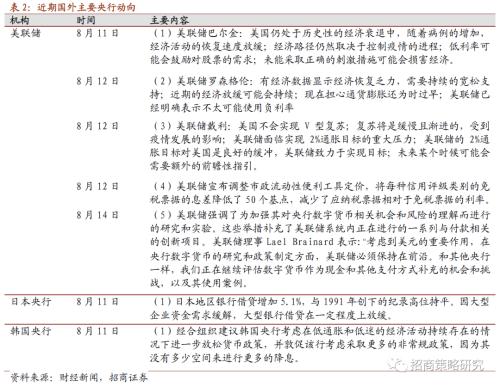

本周,美联储多位官员发表讲话。巴尔金表示经济恢复取决于控制疫情的进程,低利率可能会鼓励对股票的需求。罗森格伦表示需要持续的宽松支持,美联储不太可能使用负利率。戴利认为未来可能会需要额外的前瞻指引。美联储宣布调整市政流动性便利工具定价,将每种信用评级类别的免税票据的息差降低了50个基点。美联储称正在开发一种试验性数字货币,美联储理事Lael Brainard表示美联储在央行数字货币的研究和政策制定方面必须保持在前沿。日本央行表示日本的地区性银行借贷增加5.1%,与1991年的记录持平。因大型企业资金需求缓解,大型银行借贷在一定程度上放缓。经合组织建议韩国央行进一步放松货币政策,并采取非常规政策应对低通胀和低迷的经济。

(2)利率

8月10日- 8月14日,美债短端收益率下降,长端收益率则明显上升,利差扩大。美国1年期国债收益率较前期下降1bp至0.13%,10年期国债收益率较前期上行14bp至0.71%,利差较前期增加15bp收于0.58%。截至8月14日,美元LIBOR涨跌不一,隔夜和3个月 LIBOR分别上升0.04bp和1.8bp;1周和1个月美元LIBOR分别下降0.2bp和1.2bp。

(3)海外市场情绪

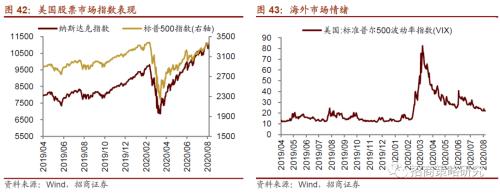

上周VIX指数略有下降,全周较前期下降0.2至22.1,处于历史较低水平,全球市场风险偏好仍在改善。上周标普500指数上涨0.64%,纳斯达克指数上涨0.08%。