核心结论:①目前A股仅深主板在特定情形下强制披露一季报预告,考虑预告、快报、定期报告后,当前全部A股年报披露利润占比为88%,一季报利润占比8%。②可比口径下,全部A股20Q3-21Q1三个季度的归母净利润累计同比增速分别为-7%、0%和40%(21Q1为两年年化复合增速)。③行业上,科技、制造和能源材料归母净利润增速改善明显,消费依旧稳定,金融地产转正。

业绩继续改善――

21年一季报业绩预告点评

截止4月12日,4000家上市公司的年报业绩披露家数占比已超过70%(50%年报+20%年报快报/预告),一季报业绩的披露家数占比为12%(1%一季报+11%一季报快报/预告)。我们根据所有已披露的信息,按照可比口径,计算了20年全年归母净利润同比增速和21Q1相对19Q1的两年年化复合增速。计算结果显示,A股仍处在盈利上行周期。

目前仅深主板在特定情形下强制披露一季报预告,因此一季报预告的实际披露率很低。沪深交易所对不同板块的业绩预告有不同的具体规定,具体来看:

①深主板(含中小板)在特定条件下应披露业绩预告,快报无强制披露要求:披露规则参考2020年6月发布的《深圳证券交易所上市公司业务办理指南第 2 号――定期报告披露相关事宜》,该规则使用于深交所原主板和中小板公司。规则规定上市公司要对第一季度、半年度、前三季度和年度的业绩进行预测,如果业绩出现了特定的5种情况,则要在1、4、7、11月的15日之前披露相应的业绩预告。对业绩快报没有硬性要求。

②创业板在特定条件下应披露年报的业绩预告,其他预告及快报不做硬性要求:披露规则参考2020年6月发布的《深圳证券交易所创业板股票上市规则(2020年修订)》以及《创业板上市公司业务办理指南第 2 号――定期报告披露相关事宜》,规则规定在一定条件下需要披露年报的业绩预告,对于季报和中报均没有硬性要求。

③沪主板在特定条件下应披露年报的业绩预告,其他预告及快报不做硬性要求:披露规则参考2020年12月发布的《上海证券交易所股票上市规则(2020年12月修订)》中11.3“业绩预告、业绩快报和盈利预测”一节,该规则规定定当年度业绩出现3种情形时强制披露业绩预告,对季报和半年报的业绩预告,以及全年的业绩快报均无硬性披露要求。

④科创板在特定条件下应披露年报的业绩预告,其他预告及快报不做硬性要求:披露规则参考2020年12月发布的《上海证券交易所科创板股票上市规则(2020年12月修订)》中6.2“业绩预告和业绩快报”一节,该规则规定当年度业绩出现3种情形时强制披露业绩预告,对季报和半年报的业绩预告,以及全年的业绩快报均无硬性披露要求。

不强制披露的规定使得业绩预告/快报的披露率偏低。参考我们上次的业绩预告点评报告《已预告公司业绩明显改善――20年年报业绩预告及快报点评-20210204》中的数据,截止1月底所有有必要披露年报业绩预告的公司应都已披露对应的预告,以披露家数计算,2020年披露年报业绩预告及快报的公司数占全部A股的比例为60%,其中原主板披露家数占比为54%,原中小板家数占比为65%,创业板为70%,如果按照20Q3累计归母净利润计算,2020年披露年报业绩预告及快报的公司其20Q3的归母净利润占全部A股归母净利润的比例为30%,其中原主板披露利润占比为25%,原中小板为48%,创业板为63%。在满足特定条件下年报业绩预告是需要强制披露的,相比之下一季报的条件宽松很多,因此一季报的披露家数占比或利润占比会明显低于年报。

截止4月12日,综合考虑所有已披露的业绩预告、快报和年报/一季报,以20Q3归母净利润总数为分母,目前4000家已披露年报业绩的公司在20Q3的利润占比为88%,说明整体法下对全A年报业绩的测算已经具有代表性;已披露一季报的公司在20Q3利润占比为8%,披露率较低,因此下文基于预告数据计算的各个板块业绩增速与未来一季报披露后的数值可能有较大差异,计算结果仅供参考。

以已披露预告/快报/定期报告的公司为样本,各板块年报、一季报业绩均明显改善。由于每个公司业绩预告的净利润是一个区间,我们取其上下限的算术平均值近似代替为当期的归母净利润值。与此同时,部分公司已经披露了快报(可以理解为未经审计的简版年报)和正式的定期报告,因此最终一家公司的归母净利润取值优先顺序为:定期报告(年报或一季报)中数值>快报中数值>预告中上下限平均值。我们以已披露业绩预告或快报的公司作为可比口径,分别计算20年全年的归母净利润增速,以及21Q1相对19Q1的两年年化复合增速,具体结果如下:

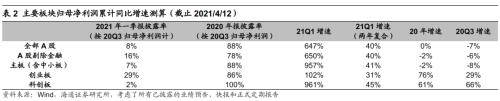

全部A股20Q3-21Q1三个季度的归母净利润累计同比增速分别为-7%、0%和40%(21Q1增速为相对19Q1的两年年化复合增速,下同),剔除金融后三个季度的增速分别为-6%、-2%和40%。分板块看,主板(含中小板)20Q3-21Q1三个季度的归母净利润增速为-8%、-2%和-41%,创业板为29%、76%和31%,科创板为66%、61%和45%。

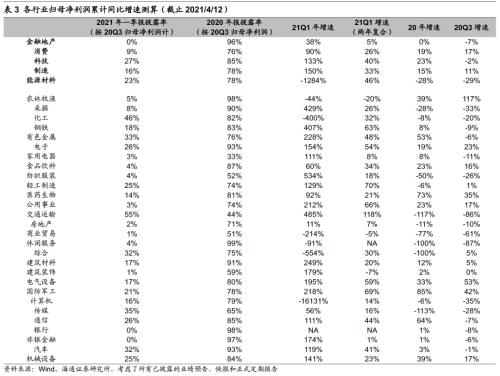

行业层面看,科技、制造和能源材料改善最为明显。科技(、传媒、通信、电子)20Q3-21Q1三个季度的归母净利润累计同比增速分别为-2%、23%和40%,制造(建筑建材、建筑装饰、电气设备、汽车、机械设备)三个季度的增速分别为11%、15%和33%,能源材料(采掘、化工、钢铁、有色、交运、公用)三个季度的增速分别为-29%、-28%和46%。消费股的业绩依旧很稳定,三个季度的增速分别为17%、19%和26%,金融地产业绩转正,三个季度的增速分别为-7%、0%和5%。

风险提示:业绩预告/快报数据均未经审计,与未来披露的年报数值可能有较大出入。