顶尖财经网(www.58188.com)2021-7-21 8:26:47讯:

今年以来,北上资金“追进”宁德时代、隆基股份等动力电池、光伏龙头股,这些龙头股也开启“涨涨涨”模式。截至目前,北上资金年内加仓电气设备已达720亿元,增仓金额居于申万28个大类行业首位。据记者测算,北上资金在新能源板块浮盈或达200亿。同时,机构依然看多新能源,对一些个股目标价持续上调,上调空间大多超过20%。

新能源板块年内为北上资金贡献约200亿浮盈

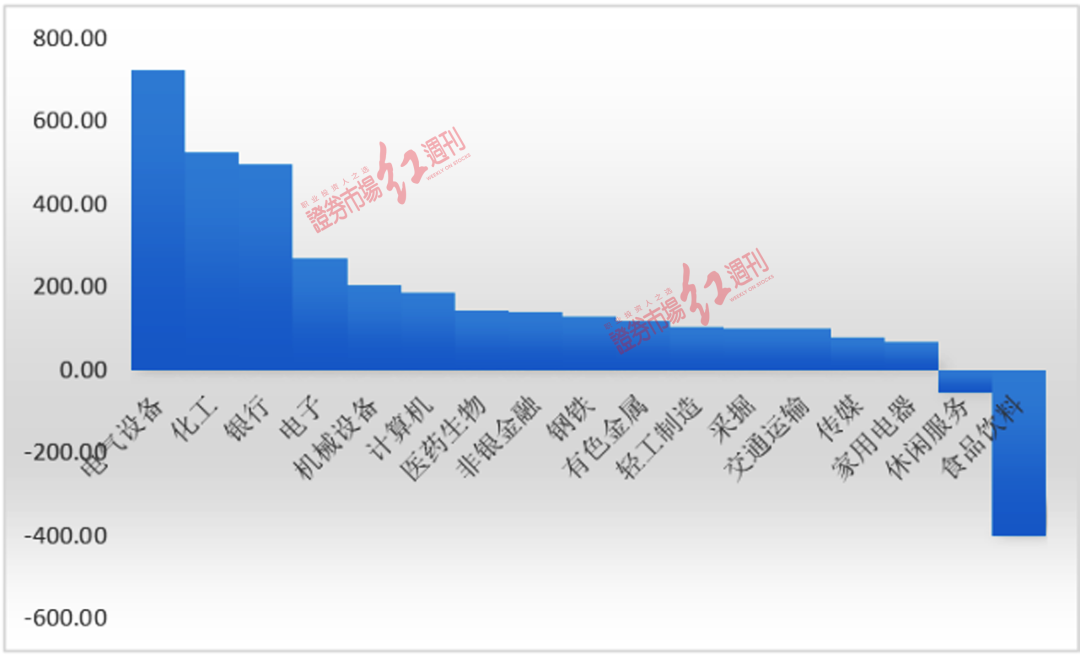

据Wind统计显示,以截至上周五(7月16日,下同)数据显示,北上资金年内净流入金额达2294亿元,其中,净流入电气设备就达到了720亿,位居申万28个大类行业首位(见图1)。与资金流入相对的是,电气设备行业“涨势良好”,今年以来,电气设备行业整体涨幅为14%,位列申万28个大类行业第7位。

图1 北上资金年内行业资金流向(亿元)

数据来源:Wind

目前来看,在外资前十大重仓股中,新能源领域公司占据多席,如宁德时代和隆基股份分别位列第3和第6位,北上资金最新持仓分别为790亿元和520亿元。

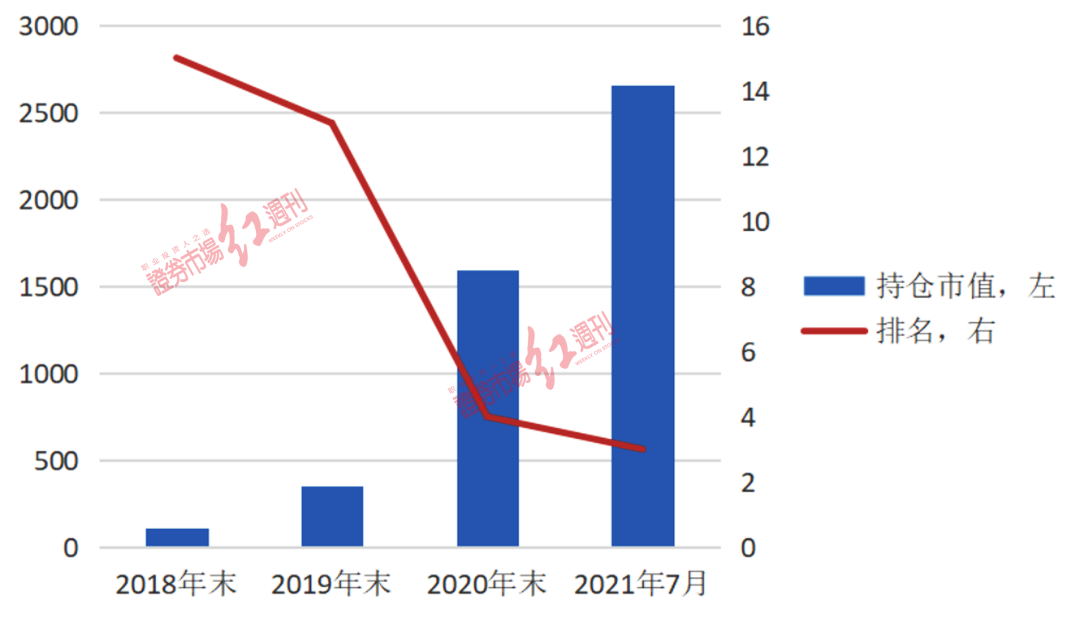

事实上,不止今年,在近年以来,外资对新能源的关注度均在不断提升。最新数据显示,北上资金最新持仓电气设备总持仓市值达2659亿元,持仓市值目前位居申万28个大类行业TOP3,排在食品饮料(3868亿元)、医药生物(2976亿元)之后。纵向对比来看,北上资金持仓电气设备规模不断增加、名次在不断上升。如2018~2020年年末,北上资金持仓电气设备市值和名次分别为108亿元,第15名;355亿元,第13名;1596亿元,第4名。(见图2)

图2 2018年以来,北上资金持仓电气设备市值(亿元)

数据来源:Wind

在北上资金增仓背后,是电气设备行业基本面的持续改善。一组统计数据显示,2018年~2020年,电气设备行业整体实现归母净利润同比增长率分别为-48.54%、46.97%、56.79%,今年一季度进一步上升至138%。

进一步来看,北上资金年内持仓电气设备行业市值整体增长了927亿元,其中,宁德时代、隆基股份、阳光电源、亿纬锂能、国电南瑞等持仓市值增长均超过50亿元;持仓中环股份、璞泰来、国轩高科、晶盛机电等市值增长均超过10亿元。(见附表)粗略计算,北上资金年内布局电气设备,或实现浮盈约200亿元。

附表市值增长居前的电气设备公司(部分)

数据来源:Wind

新能源龙头存在20%以上的“上涨空间”?

景气循环允许良好

记者注意到,包括宁德时代、亿纬锂能、国轩高科、隆基股份等新能源股近期均获得多家机构的推荐评级,部分公司目标价获上调。

如宁德时代,多家机构给出的目标价超过600元(截至7月19日收盘,股价报收523元)。如国泰君安庞钧文在7月初研报中指出,因宁德时代同特斯拉签订新供应协议,上调2021-2023年EPS为4.35(+0.01)、6.68(+0.91)、9.84(+1.27)元,给予公司2022年90XPE,上调目标价至601.2元(原目标价为577.0元)。元大证券(香港)王清则将推荐理由“圈在”“钠电池”上,其表示,公司预计7月份发布钠电池,主要应用为储能市场。钠电池对公司储能业务具有指标性意义,将为公司的储能电池的出货带来明显的增量。根据公司当前供货及产能情况测算,2021年公司全球市占有望提升至33%(20年市占为25%),较此前预测提升了3%,当前电池处于快速增长期,市占对电池企业更重要,参照海外巨头进行估值,上调公司2021目标价至634元。

亿纬锂能、国轩高科目标位同样获得机构上调。如亿纬锂能,有机构基于公司2021-2022年深度绑定上游原材料,技术+客户+供应链管理均处于国内第一梯队,以及未来产能规划的巨大上升空间等,上修公司2021-2023年净利润指标,分别从36.6/53.5/71.1亿元上修至36.8/55/77亿元,增长123%/50%/40%,对应PE为60x/40x/29x,给予2022年55XPE,目标价161元(截至7月19日收盘,亿纬锂能股价报收119元)。机构对于国轩高科目标价上调的理由是公司深耕磷酸铁锂技术以及与大众的合作,2021年目标价68.39元/股。(截至7月19日收盘,股价报收52元)。

对比来看,机构对宁德时代、亿纬锂能、国轩高科预期股价上调比例最高分别达到21.2%、35.3%(2022年)和31.5%。

机构认为,锂电池目前尚处在“顶级赛道”中。如招商证券首席策略分析师张夏指出,新源汽车和锂电池短期行业发展趋势良好,渗透率在快速提升过程中,短期业绩也处在爆发趋势之中,新能源汽车和锂电池仍是当前顶级赛道之一。但其同样指出,过去板块的大涨,使得全球新能源汽车和A股锂电池板块总市值已经包含了较高的渗透率预期,或者较高的未来市场规模增长空间,需要更大的市场空间假设来支撑更大的市值,当然技术路径的发展和科技的进步使得一切皆有可能。从当前市值隐藏的渗透率角度来看,未来的新能源汽车和锂电池标的需要仔细甄别,寻找持续超预期受益于新能源大趋势的真成长标的。

而光伏产业则尚处于 “长景气周期早期阶段”,圆石投资董事长黄咏在接受《红周刊》记者采访时表示,“光伏产业符合长周期中的早周期特征,因为结合碳中和的长期远景目标,太阳能替代传统能源将是一个长久的行业周期,光伏显然还处在一个行业的早周期阶段,另外,随着光伏产业逐步摆脱政府补贴、成本进一步下降、实现平价上网,光伏行业的成长性也会越来越明显、渗透率会越来越高。目前来看,光伏行业的头部公司已经受益于行业红利而收获了不错的业绩,很多企业的盈利状况已经获得了明显的改善,而这种盈利能力我认为未来还会持续很长一段时间。”

(文章来源:证券市场红周刊)