“中国式的政策的转向从来都不是一蹴而就,从消化、理解到执行需要付出时间与成本。这三年防疫在经济和民生之间到了必须做出平衡选择的时候,其实很多中国式的问题其本质都是一样的,大的方针和政策是对的,但是由于其特殊的“官本位制度”使得我们必然会出现1到了地方上就会层层加码加上很多0,这和2016年开始的“节能减排青山绿水”的背景情况很像,中央大的政策方向是对的,但是到了地方政府就越往后越极端走样,层层加码,最终酿成了当时“严重缺煤”影响国计民生,甚至是造成了个别地方老百姓(行情603883,诊股)冬天严重受冻的情况,最终引起了中央的重视,于2021年开始全面的纠正运动式“减碳”,地方政府“一刀切”层层加码的问题,在国务院政策多次干预引导下各部门多管齐下、情况逐步转变,虽然当时短期煤炭供应的基本面无法快速改善,但重要的是扭转了预期。三年抗疫的情况发展其实也面临着“和当时运动式减碳”同样的问题,尤其是地方的层层加码已经严重偏离了中央的意图,随着病毒逐步减弱,从二十条开始已经开启了全新的阶段(原引孙春兰副总理讲话),对于层层加码开始大幅度纠偏,国内分子端(经济)最坏的情况已经过去,未来两三个月从左到右的中国式转向,我预计在明年两会期间国内的工作重心将重回经济增长,明年我们需要讨论更多是三年大疫后生产生活能够恢复多少,恢复快慢的问题。”

――东北证券(行情000686,诊股)首席经济学家 付鹏

正文内容

01

深刻理解“中国式”政策的转向

中国式政策的调整并非一蹴而就,地方对于中央政策的理解与执行需要窗口期来实现纠偏。这和2016年开始的“节能减排青山绿水”的背景情况很像,中央大的政策方向是对的,但是到了地方政府就越往后越极端走样,层层加码,最终酿成了当时“严重缺煤”影响国计民生,甚至是造成了个别地方老百姓冬天严重受冻的情况,最终引起了中央的重视,于2021年开始全面的纠正运动式“减碳”,地方政府“一刀切”层层加码的问题,在国务院政策多次干预引导下各部门多管齐下、情况逐步转变。

我们从回顾“运动式‘减碳’”政策调整的路径一探“中国式政策转向”的究竟。

2021年上半年,工业品价格在博弈预期的情况下带来通胀失控的风险,碳达峰、碳中和的长久期目标与能源保障安全供应的即期目标关系未能厘清,在减碳的重重考核压力下,能源价格曾一度飙升。同时,市场对于“双碳目标”的理解抱有较大分歧,以钢铁、煤炭等国内市场供需为主的大宗商品出现了反复涨价、波动巨大的情况。

而2021年轰轰烈烈“运动式‘减碳’”最终在7月30日的政治局会议上划下了分水岭。会议要求,要统筹有序做好碳达峰、碳中和工作,尽快出台2030年前碳达峰行动方案,坚持全国一盘棋, ( 首先大的政策方向不错 )纠正运动式“减碳”( 但是更重要的是当前的问题),先立后破,坚决遏制“两高”项目盲目发展。

TIPS:当时很多人的对“中国式”政策的理解就不到位,其实想想“中国式”政策的标准格式就是这样,永远都是左右两边都做陈述,这就要求下面执行的人能够听得懂语句的重点是什么,长期路线和短期纠偏在不同阶段侧重点是不同的,不可能否认长期路线的。

政治局会议定调纠正运动式“减碳”后,多部委统筹协调抑制高企的能源价格,金稳委、发改委等部委多管齐下,释放市场对能源供给的预期;同时,各期货交易所予以配合,期货交易量骤降,价格飙升得以遏制。尽管供需基本面仍然偏紧,但预期调整叠加交易所行政管理,大宗商品价格调整进入尾声;另一方面,各地方政府加深了对双碳政策的理解,有失偏颇的政策一刀切行为逐渐消散。

图表一:运动式“减排”下中国动力煤价格复盘

图表一:运动式“减排”下中国动力煤价格复盘

数据来源:东北证券研究所,WIND, Refinitiv EIKON,BLP

可以看到,中央政策开始转向的时候,很多参与者都会发生理解的偏误(因为很多人无法理解“中国儒家式”话语中的重点),初期往往会带来莫衷一是的判断与猜测,但在随后多重政策组合的合力推动下,中央政策的本意才会得到理解与证实,其中也不乏多次纠偏情况的产生。

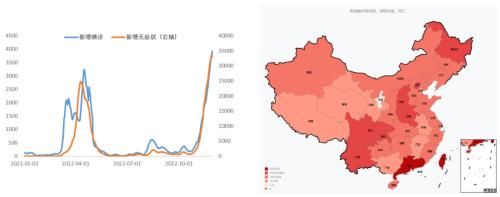

随着病毒主要毒株变为奥密克戎,今年以来我国疫情新增病例有所增加,除今年上半年多地爆发疫情并封控外,近期新增确诊及无症状病例数大幅攀升,而疫情的反复也是扰动今年经济活动的重要因素。

图表二:今年以来新增病例再起高峰

图表二:今年以来新增病例再起高峰

数据来源:东北证券研究所,WIND, Refinitiv EIKON,BLP,百度疫情大数据

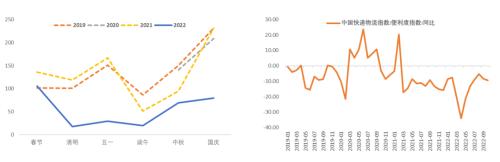

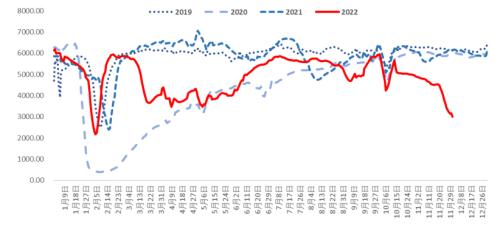

受到疫情反复波折影响,防疫大方针的本意是“以人民为本”,而地方政府的“层层加码”严重的影响了社会的生产生活,居民部门收入和消费甚至是信心都遭到较为严重的打击。以2018年为基准,今年节假日票房收入在考虑季节性因素后仍明显弱于疫后几年,较去年更有明显下降。此外,疫情也使得国内人员流动和物流活动相对萎靡,物流便利度指数同比持续降低,国内重点城市地铁客运量近期也明显下滑,人员流动活动逐渐低迷。

图表三:今年票房收入低迷,物流指数较低

图表三:今年票房收入低迷,物流指数较低

数据来源:东北证券研究所,WIND,RefinitivEIKON,BLP

图表四:全国24座主要城市地铁客运量(万人)

图表四:全国24座主要城市地铁客运量(万人)

数据来源:东北证券研究所,WIND,RefinitivEIKON,BLP

三年抗疫的情况发展其实也面临着“和当时运动式减碳”同样的问题,尤其是地方的层层加码已经严重偏离了中央的意图,随着病毒逐步减弱,从二十条开始已经开启了全新的阶段(原引孙春兰副总理讲话),对于层层加码开始大幅度纠偏,为了解决各地层 层加码的问题,2022年11月11日,国务院应对新型冠状病毒肺炎疫情联防联控机制综合组发布了《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》(以下称二十条),重要性不亚于纠正“运动式‘减碳’”过程中的政治局会议。

但是二十条九不准颁布后至今半个多月内,个地方政府就出现了类似当初“纠正运动式”减碳初期一样的问题-(因为很多人无法理解“中国儒家式”话语中的重点),初期往往会带来莫衷一是的判断与猜测)

这也是政策转向过程中的阵痛期。按照第九版疫情防控方案和二十条优化措施要求,各地就核酸检测、风险区域管控等出台相应举措,力求提升科学精准防控水平。政策拐点出现,并不意味这防疫的完全放松或放开,而是要不断适应新冠病毒变异新特点和疫情防控新形势,科学精准优化细化防控举措。在防疫精确化和针对化的导向下,未来数月内将处于落实政策和检验结果的关键窗口期,尽管激增的病例数或许会给医疗系统带来一定压力,但有度取消人员流动限制、调整核酸检测,已扭转过去对于刻板防疫的预期,有利于防疫优化政策的推动和落地,“一刀切”式的封闭、隔离式管理也将被科学防疫所取代。

中央政策优化与调整意到地方理解与落实需要时间来完成;双碳、煤价调控,与正在发生的优化防疫措施,都有所体现。

02

“层层加码式”的防疫纠偏意味着从冲击转为关注恢复

我认为对于层层加码开始大幅度纠偏,国内分子端(经济)最坏的情况已经过去,未来两三个月从左到右的中国式转向,我预计在明年两会期间国内的工作重心将重回经济增长,明年我们需要讨论更多是三年大疫后生产生活能够恢复多少,恢复快慢的问题(恢复高度或许有限,但最差时间点已过,关注分子端恢复情况)。

第九版疫情防控方案和二十条优化措施的颁布,让各地防疫优化有依可循,国家卫健委发布的《新冠肺炎疫情防控核酸检测实施办法》也从制度上降低了地方加码的可能性,经济活动的恢复与松绑,叠加病毒重症率的降低,使得疫情对经济的影响逐渐减弱。但国内正处防疫优化调整初期,新增确诊及无症状病例数量增长较快,何时实现新的平衡暂无定论,在此之前疫情对于经济的掣肘依然存在。下一步关注春节期间人员流动松紧情况。

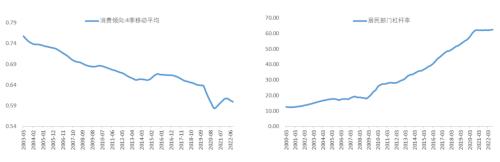

预计稳定经济增长将在明年两会期间重新成为工作重心,但三年大疫后究竟消费增长恢复速度、恢复高度如何,这我倒是有些中长期的担忧。 疫情后以消费性支出/可支配收入计算的消费倾向降低,应当从多个角度来理解。第一,疫情期间居民部门消费习惯发生改变,消费场景的变化改变了居民消费的习惯和消费的方式,外出消费场景被更多的居家支出替代。第二,储备倾向边际抬升,此处的储备倾向并非仅限于储蓄率的提高,还包括在经历三年疫情冲击后形成的储备居家物资的倾向。储备物资的消耗对消费性支出的挤出效应不容小视。第三,受疫情影响,居民可支配收入同样缩水,居民部门杠杆率不再提升。经济活动的恢复、疫情场景的放松或许会对收入带来改善, 这三年严重受损的居民部门可能在2023年甚至是2024年都仍采取防御为主 ,消费增长的恢复速度、高度或均有限。

图表五:消费倾向边际下滑

图表五:消费倾向边际下滑

数据来源:东北证券研究所,WIND,RefinitivEIKON,BLP

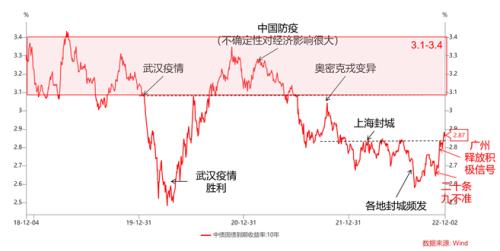

就资产逻辑来看,分母端的冲击不再是重点,分子端的修复值得关注。 自二十条颁布后,国债收益率逐渐提高,10年期国债由11月11日的2.74%上行12BP至2.86%,市场逐渐计入政策优化后的经济企稳预期。随着防疫优化稳步推进,国债收益率的未来上行幅度取决于疫情影响程度和经济恢复程度,但可以预料的是,疫情期间资产负债表纷纷受损的居民、企业、政府部门,重拾信心和增长活力需要时间,国债收益率中枢较难大踏步向前。疫情前及2020年底成功防疫期间,10年期国债收益率处于3.1-3.4的区间中,而疫后三年的再修复较难快速回升至同样水平,国内名义利率明年将呈缓慢回升态势。

图表六:中国10年期国债收益率就是“分子的预期”

图表六:中国10年期国债收益率就是“分子的预期”

数据来源:东北证券研究所,WIND,RefinitivEIKON,BLP

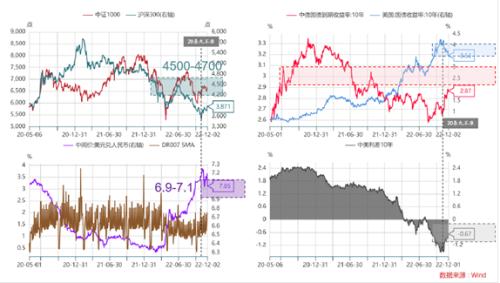

美国经济依旧强劲,但美债10年期收益率依然完成了3.5-4%的震荡过程。随着鲍威尔确认加息速度放缓,美债10年期高点区间确认,基于此判断,尽管中债收益率弱势回升,但中美利差最坏的情况已经过去,明年中美利差重回收敛路径(但预计依旧保持倒挂),相对应的人民币在7左右能得到有效支撑。

对于权益市场来说,由于FED已经分母端锚定在了5%(十年期4%)这意味着分母冲击不再是我们关注的重点,同时高利率下分母暂时起不到抬升估值的作用,同时市场对于利率的弹性减弱。 相比分母端,分子端的改善更值得关注,对应的A股最差的情况或许也已过去,未来更依赖分子端的资产表现将相对占优 ,由于分母端对估值支撑的削弱,沪深300等大盘股指数或要好于中证1000等中小盘指数。

图表七:中美利差最低点或已出现

图表七:中美利差最低点或已出现

数据来源:东北证券研究所,WIND,RefinitivEIKON,BLP

― 感谢您的阅读―

风险提示

政策力度不及预期

居民部门韧性超出预期