核心观点

回顾:2021年11月起判断风格向金融地产等稳增长方向切换。2022年3月13日周报判断“最恐慌的时候过去,市场迎来阶段性修复窗口”。

展望:大概率情形,市场将进入一段指数震荡整固、投资者情绪逐渐修复的窗口

――“政策底”+“市场底”已经出现。一方面,随着俄乌冲突恐慌情绪显著释放、美联储3月加息“靴子落地”,海外市场“幺蛾子”最多、投资者避险情绪最强的时候已经过去。另一方面,国内政策放松的方向明确,金融委会议针对市场最关注的A股大跌、中概股监管冲突、港股暴跌、互联网监管等问题“对症下药”给出明确部署,“政策底”已然明朗。

――大概率情形,市场将进入一段指数震荡整固、投资者情绪逐渐修复的窗口。但是二季度仍需关注以下潜在的超预期和风险点:

-

超预期的可能性更多来自国内的政策放松:1)“稳增长”仍是“硬要求”,后续货币、信用均有放松的空间和动力。从两会定调全年GDP增速5.5%,到金融委会议要求“切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长”,再到3月21日国常会进一步落实大规模增值税留抵退税。“稳增长”政策已在加速落地,为稳定宏观经济大盘提供强力支撑。2)房企风险有望陆续“拆雷”,也需要更有利的流动性和政策支撑。3月25日融创正式公告债务展期,并表示绝不会“逃废债”。同日,国务院发布《关于落实<;政府工作报告>;重点工作分工的意见》,明确金融稳定保障基金筹集相关工作在9月底前完成。3)决策层维稳资本市场的决心明确。金融委会议多次强调“保持资本市场平稳运行”,并要求“积极出台对市场有利的政策,慎重出台收缩性政策”,国常会继续强调“维护资本市场稳定”并要求“防止和纠正出台不利于市场预期的政策”。3月25日沪深交易所又发布《与境外证券交易所互联互通存托凭证上市交易暂行办法》,进一步稳定市场信心。因此,虽然市场对于政策宽松有所预期,但在当前的经济形势下,若宽松的力度和形式超预期,则将对二季度的市场表现形成更强的支撑。

-

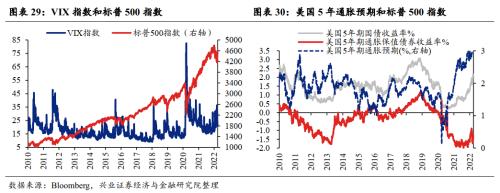

风险点和不确定性则更多来自海外:1)美联储加息缩表预期仍将抑制风险偏好。3月美联储议息会议释放超预期的鹰派信号。当前市场判断美联储将于5月启动缩表,同时预期5月、6月均将加息50bp。若落地,届时或再度冲击市场。2)流动性收紧的同时,美股盈利也面临下修。若美股再度大幅波动,或对A股形成拖累。3)中概股的监管冲击也未明朗,或有进一步扰动。3月23日,美国证券交易委员会(SEC)在其“预摘牌名单”中新增了微博公司。3月24日,美国公众公司会计监督委员会(PCAOB)在声明中表示市场关于PCAOB与中方达成会计监管最终协议的猜测还为时尚早。4)俄乌冲突仍在继续,近期全球大宗商品价格再度反弹,全球滞胀担忧很难快速消退。因此,二季度风险点主要来自外部。若极端情形下海外的风险和冲击持续演绎,则A股在当前底部区域的休整或需要更长时间。

――操作策略上,一方面,科技成长无论估值或拥挤度压力均显著改善,情绪修复窗口底部配置业绩确定性方向(光伏、半导体、储能等);另一方面,“稳增长”方向明确,地产等仍有修复空间。决策层不断释放“稳增长”信号,“外乱内稳”的格局确定,国企地产、基建、银行、券商等板块兼具安全性与政策驱动。对于科技成长,结合我们在《“新半军”择时框架》中提出的十大指标,相关板块已进入底部区域。当前可以沿着业绩确定性强的光伏、风电、半导体等板块做跌深反弹,同时也可在底部区域,立足景气趋势和盈利增速,自下而上寻找“小高新”。

――投资策略:“小高新”+“大金融”“哑铃型”配置:一方面,在调整较多的医药、、“新半军”中自下而上寻找符合“小高新”特征的标的;另一方面,关注受益于“稳增长”预期的金融地产、新老基建等板块。长期,继续聚焦科技创新的五大方向。1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)(智能数控机床、机器人(行情300024,诊股)、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等)。

风险提示:关注全球资本回流美国超预期,中美博弈超预期等。

报告正文

二季度有哪些潜在的超预期和风险点?

回顾:2021年11月起判断风格向金融地产等稳增长方向切换。2022年3月13日周报判断“最恐慌的时候过去,市场迎来阶段性修复窗口”。

展望:大概率情形,市场将进入一段指数震荡整固、投资者情绪逐渐修复的窗口

“政策底”+“市场底”已经出现。一方面,随着俄乌冲突恐慌情绪显著释放、美联储3月加息“靴子落地”,海外市场“幺蛾子”最多、投资者避险情绪最强的时候已经过去。另一方面,国内政策放松的方向明确,金融委会议针对市场最关注的A股大跌、中概股监管冲突、港股暴跌、互联网监管等问题“对症下药”给出明确部署,“政策底”已然明朗。

大概率情形,市场将进入一段指数震荡整固、投资者情绪逐渐修复的窗口。但是二季度仍需关注以下潜在的超预期和风险点:

-

超预期的可能性更多来自国内的政策放松:1)“稳增长”仍是“硬要求”,后续货币、信用均有放松的空间和动力。从两会定调全年GDP增速5.5%,到金融委会议要求“切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长”,再到3月21日国常会进一步落实大规模增值税留抵退税。“稳增长”政策已在加速落地,为稳定宏观经济大盘提供强力支撑。2)房企风险有望陆续“拆雷”,也需要更有利的流动性和政策支撑。3月25日融创正式公告债务展期,并表示绝不会“逃废债”。同日,国务院发布《关于落实<;政府工作报告>;重点工作分工的意见》,明确金融稳定保障基金筹集相关工作在9月底前完成。3)决策层维稳资本市场的决心明确。金融委会议多次强调“保持资本市场平稳运行”,并要求“积极出台对市场有利的政策,慎重出台收缩性政策”,国常会继续强调“维护资本市场稳定”并要求“防止和纠正出台不利于市场预期的政策”。3月25日沪深交易所又发布《与境外证券交易所互联互通存托凭证上市交易暂行办法》,进一步稳定市场信心。因此,虽然市场对于政策宽松有所预期,但在当前的经济形势下,若宽松的力度和形式超预期,则将对二季度的市场表现形成更强的支撑。

-

风险点和不确定性则更多来自海外:1)美联储加息缩表预期仍将抑制风险偏好。3月美联储议息会议释放超预期的鹰派信号。当前市场判断美联储将于5月启动缩表,同时预期5月、6月均将加息50bp。若落地,届时或再度冲击市场。2)流动性收紧的同时,美股盈利也面临下修。若美股再度大幅波动,或对A股形成拖累。3)中概股的监管冲击也未明朗,或有进一步扰动。3月23日,美国证券交易委员会(SEC)在其“预摘牌名单”中新增了微博公司。3月24日,美国公众公司会计监督委员会(PCAOB)在声明中表示市场关于PCAOB与中方达成会计监管最终协议的猜测还为时尚早。4)俄乌冲突仍在继续,近期全球大宗商品价格再度反弹,全球滞胀担忧很难快速消退。因此,二季度风险点主要来自外部。若极端情形下海外的风险和冲击持续演绎,则A股在当前底部区域的休整或需要更长时间。

操作策略上,一方面,科技成长无论估值或拥挤度压力均显著改善,情绪修复窗口底部配置业绩确定性方向(光伏、半导体、储能等);另一方面,“稳增长”方向明确,银行地产等仍有修复空间。两会、金融委会议不断释放“稳增长”信号,“外乱内稳”的格局确定,国企地产、基建、银行、券商等板块兼具安全性与政策驱动。对于科技成长,结合我们在《“新半军”择时框架》中提出的十大指标,相关板块已进入底部区域。当前可以沿着业绩确定性强的光伏、风电、半导体等板块做跌深反弹,同时也可在底部区域,立足中期的景气趋势和盈利增速,自下而上寻找“小高新”。

投资策略:“小高新”+“大金融”“哑铃型”配置:一方面,在调整较多的医药、计算机、“新半军”中自下而上寻找符合“小高新”特征的标的;另一方面,关注受益于“稳增长”预期的金融地产、新老基建等板块。长期,继续聚焦科技创新的五大方向。1 )新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)高端制造(智能数控机床、机器人、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等)。

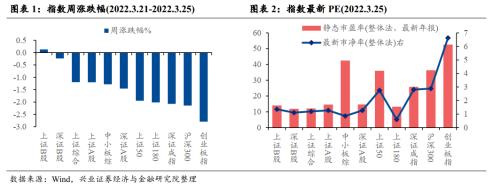

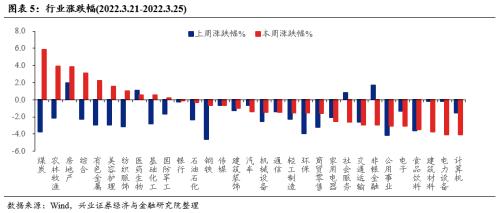

本周A股市场回顾

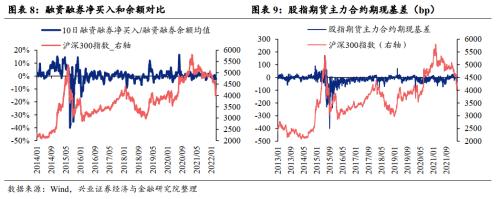

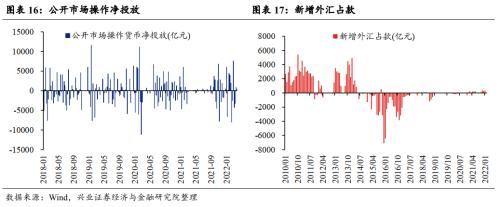

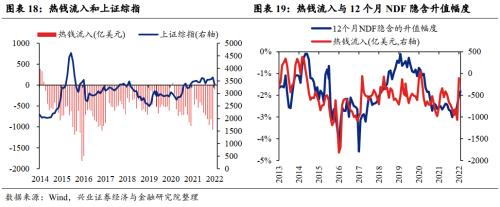

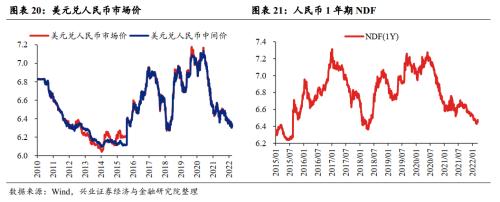

A股资金面跟踪

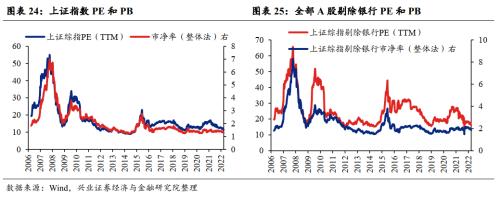

A股盈利和估值

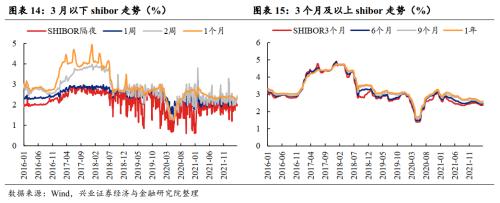

海外市场跟踪

风险提示

关注全球资本回流美国超预期,中美博弈超预期等