引言

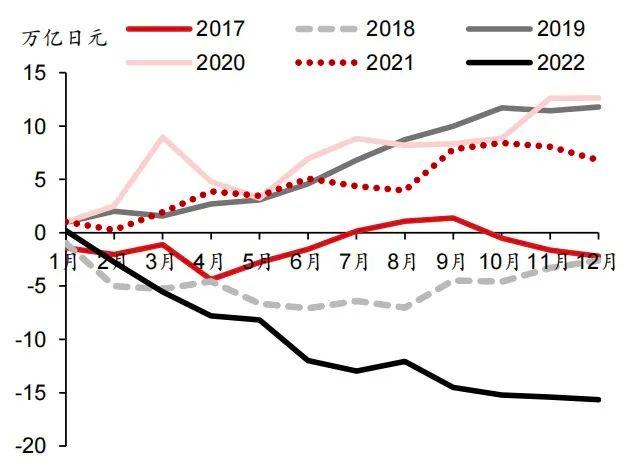

2023年日本投资者对海外资产由净卖出转为净买入,且累计净买入强于历史趋势。2022年高通胀压力下,美欧央行货币政策持续收紧,日本和海外货币政策分化严重,日本投资者在海外资产交易上呈现持续净卖出的状态,累计净卖出金额约为18.2万亿日元,显著高于历史平均水平。2023年伊始,日本投资者对海外资产转为净买入,且强于2010-2021年平均水平。

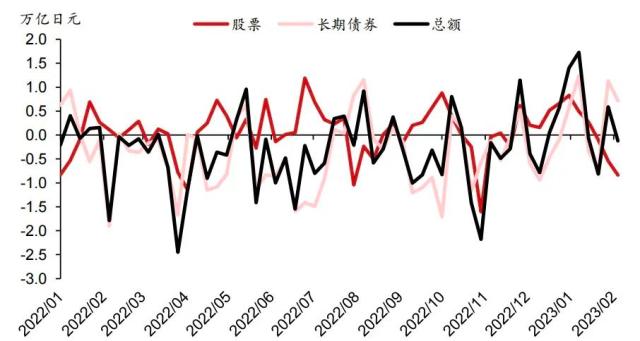

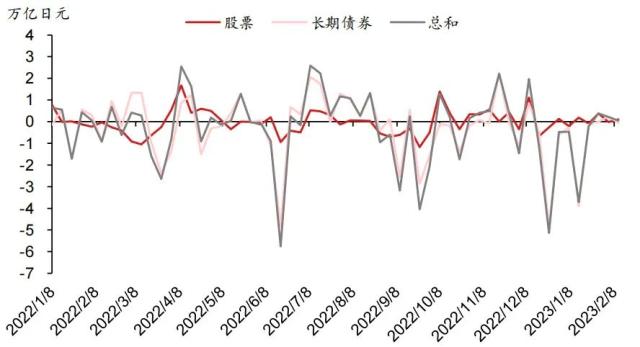

随着去年底联储暂停加息预期升温,日本投资者对海外股票和长债连续两月累计净买入。经历了连续10个月的净卖出后,2022年12月日本投资者对海外股票和长债开始转为净买入4061亿日元,而11月净卖出2.5万亿日元。2023年1月净买入总额为2.8万亿日元,较去年12月进一步增长,其中股票和长期债券的净买入总额分别为1.7和1.1万亿日元。

日本投资者对海外股票和长债的净购买在1月下旬放缓并转为小幅净卖出。2月第二周日本投资者对海外股票和长债净卖出总额为1202亿日元:对海外股票净卖出0.84万亿日元,连续三周净卖出,累计净买入回落至1107亿日元,不过仍高于2010-2021年的平均水平以及2022年同期;对海外长期债券净买入0.72万亿日元,虽环比有所回落,但仍处于相对高位,累计净买入为2.6万亿日元,但同样高于历史平均水平及2023年同期。

海外投资者对日本资产购买相对平稳,跨境资本转为净流入。2月第二周海外投资者对日本股票和长债整体净买入458亿日元,其中股票净买入1051亿日元,大约处于过去一年的中值水平;日本长期债券净卖出593亿日元,相较于前两月卖出规模明显缓和。跨境资本净流入1660亿日元。

2022年日本投资者对美债持续净卖出,后续因YCC(Yield Curve Control,收益率曲线控制)调整而继续大幅卖出美债动能有限。2022年全年,日本投资者对于美国长期债券净卖出总额15.7万亿日元,是自2017年以来累计卖出规模最大的一年。四季度随着美联储加息放缓乃至暂停的预期升温,日本投资者对于美债的卖出幅度明显缓和。

日本机构对于海外债券的投资行为存在差异,或难因一致性交易而产生较大的市场冲击。

1. 信托账户:2022年初 GPIF对于海外债券的配置偏低(24.1%),全年来看是主要的海外长债净买入方,2022年底配置依然偏低(24.6%),已连续两月净买入。考虑到GPIF理事1月份的表态,即使YCC调整,预计GPIF也暂不会对美债进行大规模减持。

2. 投资基金:2022年净卖出海外债券2.0万亿日元,11月起已对海外债券连续3个月净买入,且买入规模逐渐上升,并未受到12月货币政策会议超预期的影响。投资基金更加关注欧美货币政策及经济走势,YCC政策的逐步调整对其影响有限。

3. 寿险和:因日本国内收益率上升而将资金回流的驱动较强,但二者2022年已持续多月对海外长期债券净卖出,近期卖出规模明显缩小。同时考虑到YCC调整后日债收益率上行空间有限,预计后续二者的资产配置调整也难对美债收益率产生较大冲击。

风险因素:

日银货币政策调整超预期,政策对市场的影响超预期。

1

日本投资者交易海外资产的动向

2023年初起日本投资者对海外资产累计净买入

2022年持续净卖出后,2023年净买入强于历史趋势

2022年高通胀压力下,美欧央行货币政策持续收紧,日本和海外货币政策分化严重,日本投资者在海外资产交易上呈现持续净卖出的状态。根据日本财务省(MOF)的统计,2022年日本投资者对于海外股票和长期债券资产累计净卖出金额约为18.2万亿日元,而2010至2021年期间,日本投资者对海外资产的年均净购买总额约为13.1万亿日元。随着美联储暂停加息预期升温,2023年伊始,日本投资者对海外资产转为净买入,且买入趋势强于2010-2021年平均水平。

▲图表1:日本投资者2022年对海外股票和长债净卖出

资料来源:MOF,野村东方国际证券

对海外股票和长债连续两月累计净买入

月度数据来看,2022年12月日本投资者对海外股票和长债经历了连续10个月的净卖出后,开始转为净买入。2022年12月日本投资者对海外股票和长债净买入为4061亿日元,而11月净卖出2.5万亿日元。2023年1月长债和股票净买入总额为2.8万亿日元,较去年12月进一步增长,其中股票和长期债券的净买入总额分别为1.7和1.1万亿日元。

根据日本央行(BOJ)的统计,2022年全年,日本投资者对于美国长期债券持续净卖出,仅1月和8月是净买入,全年净卖出总额15.7万亿日元,是自2017年以来累计卖出美国长债规模最大的一年。12月当月,日本投资者对美国长期债券净卖出总额约为2569.8亿日元,四季度净卖出整体较前三季度有所缓和。

▲图表2:日本投资者对海外股票和长债总额连续两月净买入

资料来源:MOF,野村东方国际证券

▲图表3:日本投资者对美国长债月度净购买情况

资料来源:BOJ,野村东方国际证券

▲图表4:日本投资者对美国长债累计净购买情况

资料来源:BOJ,野村东方国际证券

周度来看对海外净买入有所放缓

2月第二周对海外资产小幅净卖出

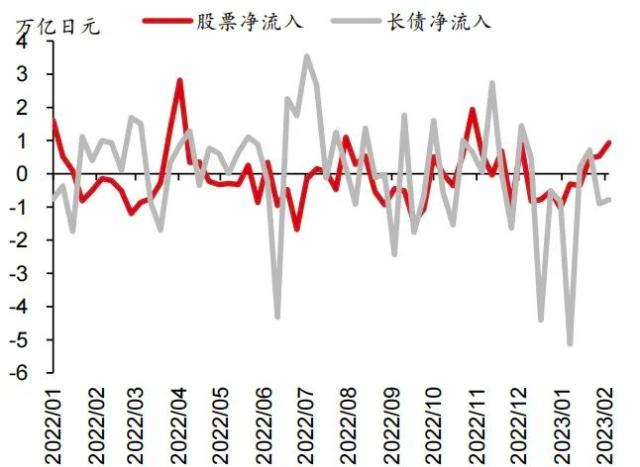

周度数据来看,日本投资者对海外股票和长债的净购买在1月下旬放缓并转为小幅净卖出,2月第二周(5~11日,下同)日本投资者对海外股票和长债净卖出总额为1202亿日元。

▲图表5:日本投资者对海外股票和长债净购买周度数据

资料来源:MOF,野村东方国际证券

近两周对海外股票净卖出,对海外长债维持净买入

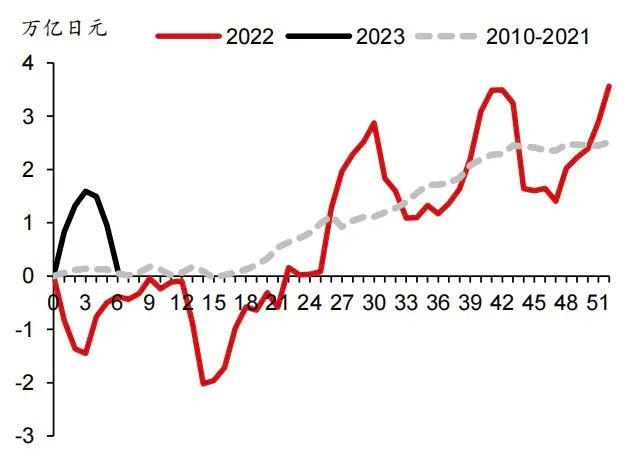

分类别看,2月第二周(5~11日)日本投资者对海外股票净卖出0.84万亿日元,连续三周净卖出。2023年以来对海外股票的累计净买入回落至1107亿日元,不过仍高于2010-2021年的平均水平以及2022年同期。

2月第二周日本投资者对海外长期债券净买入0.72万亿日元,虽然较此前一周有所回落,但仍处于过去一年以来的相对高位。2月第二周日本投资者对海外长期债券的累计购买额为2.6万亿日元,同样高于2010-2021年平均水平及2023年同期。

▲图表6:日本投资者对海外股票历史净购买趋势

资料来源:MOF,野村东方国际证券

▲图表7:日本投资者对海外长期债券历史净购买趋势

资料来源:MOF,野村东方国际证券

不同投资者对海外资产的购买存在差异

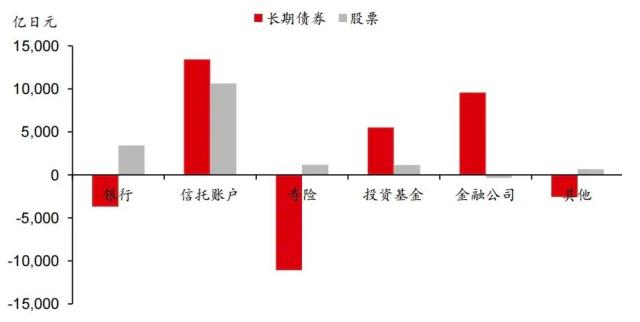

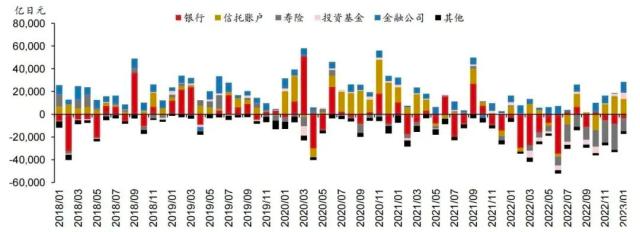

1月所有机构投资者对海外股票和长期债券的净购买额分别为1.7和1.1万亿日元。不同机构对海外资产的购买行为存在差异,对海外长期债券的净购买主要来自信托账户(养老金)、金融公司和投资基金,规模分别为13435、9575和5508亿日元,对于海外股票的净购买主要为信托账户和银行,规模分别为10628和3418亿日元。

▲图表8:2023年1月份不同日本机构

对海外股票和长债的净购买金额

资料来源:MOF,野村东方国际证券

▲图表9:日本不同金融机构对海外证券的净购买

资料来源:MOF,野村东方国际证券

▲图表10:日本不同金融机构对海外股票的净购买

资料来源:MOF,野村东方国际证券

▲图表11:日本不同金融机构对海外长期债券的净购买

资料来源:MOF,野村东方国际证券

信托账户:12月以来海外证券最主要的净购买方

2022年全年信托账户(养老金)对海外股票净卖出1.0万亿日元,对海外长债净购买2.72万亿日元。由于2022年初GPIF对于海外债券配置较低(24.1%),所以2022全年来看GPIF成为日本投资者中对海外债券的主要净购买方。

2023年1月信托账户对日本海外股票和长期债券的净购买金额分别为1.1和1.3万亿日元,虽然较2022年12月出现一定程度的下滑但仍处于历史高位水平。信托账户对于日本海外证券连续两个月净购买,可能受两方面因素影响:

1. GPIF在2022年底对海外证券的配置比例偏低。

2. 海外债市和股市调整后进行低位买入。

▲图表12:信托账户是海外证券主要的净购买方

资料来源:MOF,野村东方国际证券

▲图表13:GPIF对海外债券配置仍偏低

资料来源:GPIF,野村东方国际证券

寿险公司:连续11个月对海外长期债券净卖出

2022年日本寿险公司对海外股票净卖出1567亿日元,对海外债券净卖出11.5万亿日元,是日本投资者中对海外债券的主要净卖出方。2023年1月日本寿险公司对海外长期债券净卖出1.1万亿日元,对海外股票净买入1176亿日元。由于去年开始海外发达经济体货币政策持续紧缩,日本寿险公司连续11个月对海外长期债券进行净卖出。不过1月份净卖出金额较去年12月的2.2万亿日元出现明显回落。

▲图表14:日本寿险连续11个月对海外长债净卖出

资料来源:MOF,野村东方国际证券

银行:连续3个月净卖出,但规模相对平缓

2022年日本银行对海外股票净买入6106亿日元,对海外债券净卖出13.5万亿日元。2023年1月日本银行净卖出海外股票3686亿,净买入海外股票3418亿日元,共净卖出海外资产268亿日元。

▲图表15:日本银行连续3个月净卖出海外资产,

规模相对平缓

资料来源:MOF,野村东方国际证券

投资基金:维持对海外证券净投资

2022年日本投资基金对海外股票净买入3.9万亿日元,对海外长期债券净卖出2.0万亿日元。2023年1月日本投资基金对海外股票净买入1149亿日元,连续10个月净买入,对海外长期债券净买入5508亿日元,连续3个月净买入。对海外证券(股票和长期债券)净买入额为6657亿日元,连续3个月环比增长。

▲图表16:对海外股票连续10个月净买入,

对海外债券连续3个月净买入

资料来源:MOF,野村东方国际证券

2

海外投资者对日本资产购买

近一个月海外投资者对日本资产购买相对平稳

2月第二周海外投资者对日本股票和长债整体净买入458亿日元,其中股票净买入1051亿日元,大约处于过去一年的中值水平;日本长期债券净卖出593亿日元,相较于前两月卖出规模明显缓和。

▲图表17:海外投资者对日本股票和长债购买相对平稳

资料来源:MOF,野村东方国际证券

日本跨境资本转为净流入

2月第二周,日本跨境资本(日本投资海外与海外投资日本的资金净值)净流入1660亿日元,其中股票市场净流入9418亿日元,长期债券市场净流出7758亿日元。

▲图表18:资产组合配置带来的日本跨境资本净流入

资料来源:MOF,野村东方国际证券

▲图表19:日本分市场的跨境资金净流入

资料来源:MOF,野村东方国际证券

金融机构资产配置视角下YCC可能带来的冲击

从日本金融机构资产配置的视角,我们认为未来YCC政策的逐步调整对美债的冲击有限,主要有两个方面的原因。

2022年日本投资者对美债持续净卖出,后续卖出动能有限

2022年全年,日本投资者对于美国长期债券净卖出总额15.7万亿日元,是自2017年以来累计卖出规模最大的一年。四季度随着美联储加息放缓乃至暂停的预期升温,日本投资者对于美债的卖出幅度明显缓和。

日本机构对于海外债券的投资行为存在差异,或难因一致性交易而产生较大的市场冲击。

信托账户来看,GPIF是全球范围内的超长期投资者,2022年初和年底对于海外股票和债券的配置相对于基准而言仍偏低。12月日本央行对10年期国债利率波幅超预期放宽后,GPIF连续两月对海外证券进行净买入。GPIF理事长宫园雅敬今年1月表示,日本央行虽在12月份调整了货币政策,但该基金无需改变目前的投资组合,因而即使YCC调整,预计GPIF也暂不会对美债进行大规模减持。

日本投资基金对海外债券连续3个月净买入,且买入规模逐渐上升,并未受到12月货币政策会议超预期的影响。投资基金对海外市场的投资会更加关注欧美货币政策及经济走势,预计后续YCC政策的逐步调整对投资基金的海外投资策略影响也有限。

寿险和银行来看,因日本国内收益率上升而将资金回流日本的驱动相对较强,但寿险和银行经历了2022年对海外长期债券的持续净卖出后,1月净卖出规模已开始明显缩减。同时考虑到YCC调整后日债收益率上行空间有限,预计后续二者的资产配置调整也难对美债收益率产生较大冲击。

风险因素:

日银货币政策调整超预期,政策对市场的影响超预期。

本文摘自:

2023年2月21日发布的《YCC调整对美债冲击或将有限:日本金融机构跨境资金流动视角》