民生宏观 ・ 周君芝团队

导读

流动性分层实际上是理财赎回潮的“余波”。

要点

2023年以来,货币市场流动性整体宽松,DR001一度连续多日保持在1%以下,但非银感受到的资金面并不像端宽松,货币市场流动性分化的情况明显。

当前资金面呈现异象,银行与非银流动性现显著“分层”。

所谓流动性“分层”,是指银行间资金利率维持历史低位,然而银行与非银融资利差却攀至历史偏高水平。

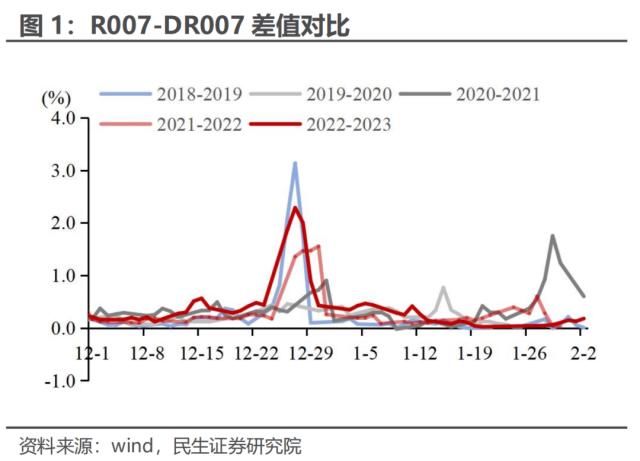

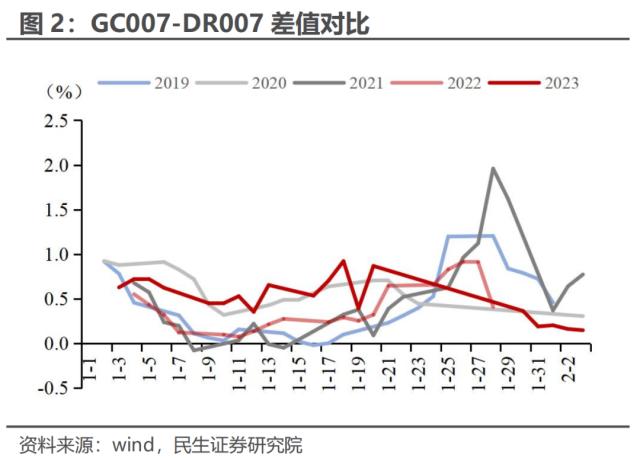

描述流动性分层的典型指标有两个利差,R007与DR007,GC007和DR007,两者均在近期快速走高。

开年前两周,R007与DR007平均差值为34BP,为18年以来同期最高值;GC007与DR007平均差值是57BP,也是历史同期偏高值。

流动性分层意味着当前中国资金面现状是银行不缺资金,而非银资金相对偏紧。

流动性分层的底层原因,中国拥有一个分层的货币市场架构。

中国回购市场中主要有三类参与主体。大型商业银行资金充裕,为主要融出方。中小银行从大行融入资金,同时对非银融出资金。可将中小行视为大行与非银之间资金流通的“中介”,扮演资金传递的桥梁角色。非银机构和产品(统称非银)为最终资金融入方,同时也是资金融通市场中的“价格接受者”。

中国的资金市场客观上存在一条分层的流动性传导机制:“央行―大行―中小行―非银金融机构”,非银处于流动性分层传导末端。

从流动性分层传导机制理解当前银行和非银之间存在的流动性分层现象,问题症结更可能出在非银环节。

当前流动性分层的诱发因素,理财赎回和现金管理类产品整改到期。

银行间债券回购定价的核心变量是:质押品和交易对手。在交易对手方不变下,流动性分层的原因可能是抵押品。

其一,非银大规模赎回过程中,利率债更多被抛,利率债抛售之后非银持有更多信用债,导致用于质押式回购的抵押品综合等级下降,进而推升非银融资利率。

其二,现金管理类理财产品整改过渡期结束,部分产品年末集中整改,可能对同业融资业务的抵押品条件进行调整,导致依赖理财进行融资的模式成本抬升。

同时,类似的监管扰动后续可能仍会出现,例如如果新版巴塞尔协议Ⅲ在2023年逐步推行落地,客观上,导致非银持有的抵押品质量下降,推升非银整体融资利率。

后市展望,短期内流动性分层或将持续。

当前流动性分层的核心变量是居民资产配置行为以及监管层面的扰动,但这两大因素可能在短期内无法消退:

其一,理财赎回现象暂未完全结束,短期内资金流向仍是从非银回流银行。

其二,巴III新规一旦正式落地,商业银行监管指标和业务将面临较长时间调整,因此造成的流动性分层或延续。

展望后市,流动性分层的情况在短期内或仍将持续,资金面整体的波动或将加大。

目录

正文

一、当前资金面异象:流动性分层现象愈演愈烈

2023年以来,货币市场流动性整体宽松,DR001一度连续多日保持在1%以下。然而有意思的是,总量流动性维持宽松同时,货币市场流动性分层现象却愈发明显。

当前流动性分层主要表现为,银行间资金利率维持历史低位,然而银行与非银融资利差却攀至历史偏高水平。

当前DR001仍在1.3%左右,远低于过去5年历史同期水平,说明当前银行间资金面处于历史较为宽松时期。

R007与DR007差值却明显高于往年同期。自2022年12月中旬以来二者差值就开始明显高于历史经验。1月前两周,R007与DR007平均差值为34BP,为18年以来同期最高值,过去两年相同时期,R007和DR007利差均值分别是 14BP、17BP。

交易所融资利率与银行间市场融资利率利差同样有所抬升。1月前两周, GC007(上交所质押式回购利率)与DR007平均差值是57BP,也是历史同期偏高水平。

综合上述三个资金利率表现,我们基本可以厘清当下资金面的一个事实。货币市场整体流动性充裕,然而不同市场参与者资金充裕程度分化极大。

流动性分层显现较为明显,存款类机构(主要是银行)流动性充裕显著优于非银金融机构。

二、分析框架:中国拥有一个分层的货币市场架构

中国货币市场存在较为明显的层级结构,这既是理解货币市场微观运行机制的基础,也是我们理解流动性分层的出发点。

中国银行(行情601988,诊股)间债券回购市场,存在独有的流动性分层传导机制。

首先,银行间市场资金融出方主要是大型商业银行,尤其是国有商业银行。

国有商业银行存款体量庞大,并且是央行公开市场操作直接的对手方,获取流动性极为便利,资金充沛。中国货币市场中,大行往往扮演资金融出方角色。

以六大国有商业银行为例,六家大行现金及存放央行款项,共占约40%的基础货币投放量。

截至2022年三季度,六家大行(中国银行、农业银行(行情601288,诊股)、工商银行(行情601398,诊股)、建设银行(行情601939,诊股)、交通银行(行情601328,诊股)、邮储银行(行情601658,诊股))买入返售金融资产与卖出回购金融资产差值,合计已达3.5万亿,拆出资金与拆入资金差值达1.1万亿。

这些科目所对应的交易大部分发生在质押式回购市场,这也充分证明了,国有大行在货币市场上扮演资金融出方角色。

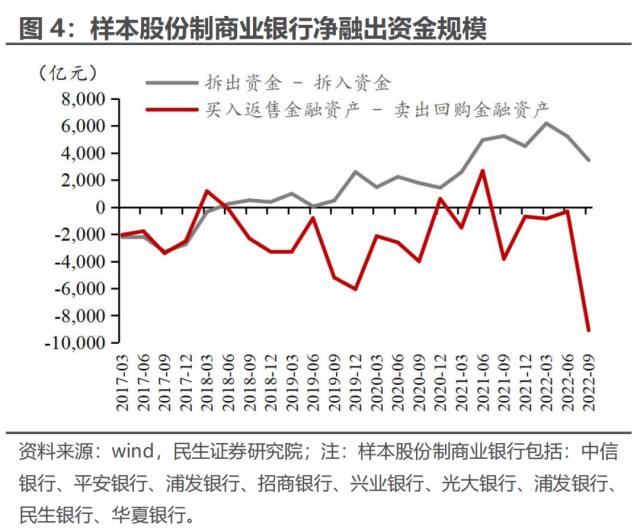

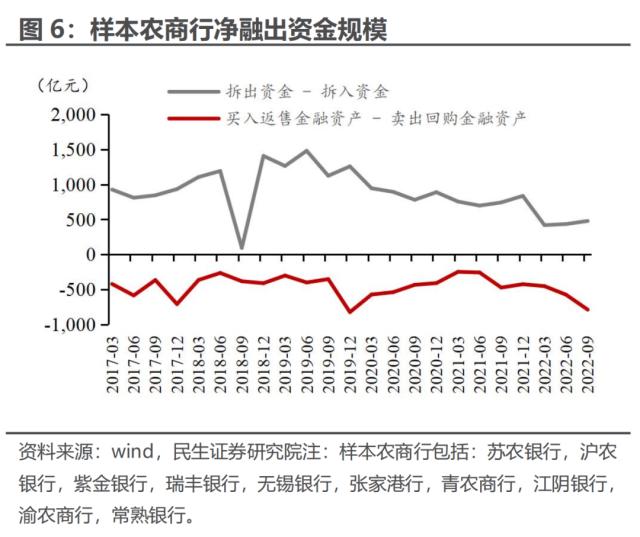

其次,中小银行往往充当银行和非银之间的桥梁,扮演资金搬运者角色。

资金融通业务,尤其是逆回购,交易过程需要充分考虑交易对手的信用风险,所以中小银行在与大行进行资金交易时,相比于非银金融机构更具竞争力。

中小银行自身资金体量不如大型银行充裕,可以通过“从大行融入、向非银融出”的交易策略进行流动性管理。中小银行通过质押式回购,以较低价格从大行融入资金之后,再拆借给非银机构,从中获取利差。

我们选取的城商行和农商行样本银行,它们的资产负债表中,拆入资金-拆出资金,买入返售金融资产-卖出回购金融,两个轧差存在“一正一负”情况,说明中小银行在金融流动性市场充分扮演着这种角色。

最后,非银金融机构是货币市场的最终的“价格接受者”。

资金业务面临一定信用风险,银行对资金融入方一般都采取授信管理模式。许多非银机构(券商、基金、保险、信托、财务公司)无法直接从大银行融入资金,需要借道中小银行授信来融入资金。

正因为存在这一流动性传导机制,非银机构融资成本往往高于银行融资成本。

中国当下实际的货币市场存在如下传导机制,亦构筑起了分层的流动性市场:“央行―大行―中小行―非银金融机构”。

DR007度量存款类金融机构的融资利率(大行与中小行),R007度量了(银行与银行,银行与非银、非银与非银)的融资利率。

当前DR001、DR007水平都处于历史偏低的位置,而R007与交易所利率相对较高,这说明流动性分层现象明显,最大可能性在于,银行与非银或者非银与非银之间融资并不顺畅。

三、诱发因素:理财赎回和监管扰动加剧流动性分层

银行间质押式回购采取OTC交易模式,交易定价主要跟两个变量相关:1、质押品;2、交易对手。

交易对手不变情况下,流动性分层更多起因质押品。我们认为当前或存在两个原因:

原因一,非银大规模赎回后债市调整,用于质押式回购抵押品的质量下降,非银整体融资利率因此抬升。

2022年11-12月理财产品大规模赎回,大量资金由非银体系回流银行,仅11月和12月居民存款分别同比多增1.5万亿和1万亿。这一过程中,银行和非银机构行为发生变化。

商业银行增持债券资产,尤其是国债等高质量债券资产。

中债托管数据显示,商业银行配置债券规模2022年11月-12月累计增加2.0万亿,其中国债多增9352亿,政策性银行债增持7181亿。

非银机构中的资金融出方,如现金管理类理财产品,可融出资金减少。与此同时,非法人产品大幅抛售债券资产以应对赎回压力。

理财赎回过程中,非法人机构抛售资产,不得已选择了流动性极好的优质资产,例如国债、政金债等。中债2022年12月托管数据显示,非法人产品债券托管规模11、12月分别下降6963亿、5098亿,创历史同期最大降幅;其中,政策性银行债、商业银行债、国债11月-12月累计减持规模分别为4954亿、3822亿、1739亿。

理财赎回潮余波仍在,非银持有资产质量不断降低,用于抵押的资产整体质量降低,客观上推高融资利率。

原因二,现金管理类理财产品整改过渡期结束,部分银行、理财产品对同业资金业务的管理进行调整。

现金管理类理财产品整改过渡期在2022年末结束,其中要求“商业银行、理财产品采用科学合理的质押品估值方法,审慎确定质押品折扣系数,现金管理类产品与相关交易对手开展买入返售交易的,可接受的合格质押品应当与销售文件约定的投资范围保持一致。”

在过渡期临近结束前,部分理财产品可能仍在进行整改,对可接受的抵押品范围或抵押品折扣系数折进行调整。

而理财产品是信用债质押的重要融出方,整改结束后,非银金融机构与理财进行逆回购业务时,原先的抵押品可能不被接受,或者接受原先同样的抵押品,但利率报价有所上升,导致市场流动性分层加剧。

除理财产品监管扰动外,后续还有可能还有类似的扰动发生,例如新版巴塞尔协议Ⅲ逐步推行落地。

巴III框架下,银行二级资本债和永续债作为抵押品质量下降,而非法人产品是银行二级工具最大持有者。客观上非法人持有的资产质量下降。

当前银行二级资本工具最大持有者是非银机构持有,这也就意味,一旦巴III新规推行,非银机构所持有的资产作为抵押品的质量下降,进而推升非银融资成本。

巴III新规还上调了银行持有同业资产的风险权重。而非法人产品如货币市场基金、理财产品等非银部门持有大量该类资产。

这意味对商业银行风险暴露(非短期风险)的风险权重从25%上升至40%,这样同样降低作为质押品的质量,从而提高非银融资成本。

非银机构都是同业存单最大的持有者,理财产品持有的同业存单4.64万亿,约占同业存单市场的50%左右。货币市场基金也持有大量的同业存单,这也意味,一旦巴III新规推行,非银持有的资产的质量会大幅下降,从而推升融资利率。

四、后市展望:短期内流动性分层或持续

当前流动性分层,根源在于高质量的金融资产从非银流向银行体系。一则起因居民储蓄搬家,从理财回流银行存款;二则监管扰动因素,例如规范现金管理类理财产品过渡期结束以及,或有的巴III监管提前应对。

其一,地产实质性企稳之前居民超额储蓄尚未释放,理财赎回现象也暂未完全结束,短期内资金流向仍是从非银回流银行。

居民减少理财产品配置实际上是风险偏好下降,以及各类资产在经济低迷时期低收益降低的结果。

居民短期内从理财产品当中流出的资金并不会重新流回理财产品,这就意味着当前非银资产质量下降的情况,只能依靠重新调整资产配置结构,以缓解流动性分层的局面,而在这个过程会相对漫长,在短期内无法调整完毕。

其二,监管层面的因素短期扰动持续实际可能较长,商业银行监管指标和业务将面临较长时间调整,因此造成的流动性分层或延续。

现金管理类理财产品过渡期结束,导致理财同业资金业务规范度提高,需要一定时间才会完全消退。

而展望未来,如果国内在2023年实施新版巴III,一旦正式落地,则会对银行体系乃至整个金融体系带来影响。一旦巴III新规推行,流动性分层的情况可能会比当前有所加剧,并持续较长时间。

类似监管扰动有历史参照经验,例如2017年开始,监管对商业银行引入了MPA新的考核机制。当时为满足MPA考核中流动性考核指标,如LCR等,银行机构对非银机构资金融出意愿下降,拉大了银行类机构的融资利率和非银类机构的融资利率差值,R007与DR007的差值持续抬升,且长期保持在历史偏高水平,一直持续到2018年年中,才开始下行回到政策状态。

风险提示

新版巴塞尔协议Ⅲ推行进度不及预期;理财规模变动超预期;货币政策超预期。

外发报告:本文来自民生证券研究院于2023年2月4日发布的报告《宏观专题研究:流动性分层的因和果》