| 顶尖财经网(www.58188.com)2025-3-19 10:07:44讯:

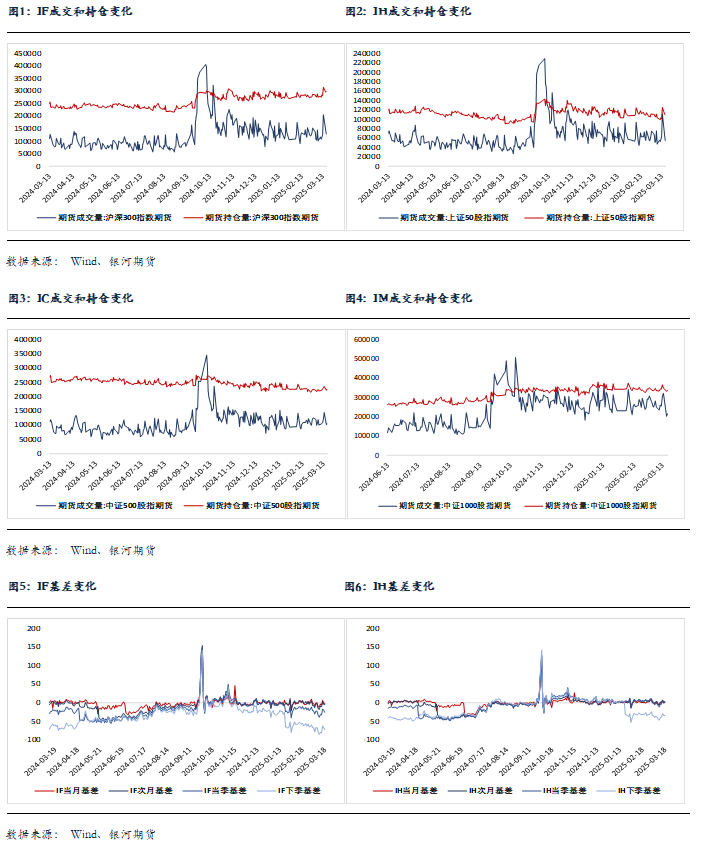

1.国家能源局公布,2月全社会用电量7434亿千瓦时,同比增长8.6%;1~2月,全社会用电量累计15564亿千瓦时,同比增长1.3%,其中规模以上工业发电量为14921亿千瓦时。 2.数据显示,今日南向资金净卖出11.02亿港元,其中沪港股通净流出约23.89亿港元,深港股通净流入约12.87亿港元。 3.央行公告称,为保持银行体系流动性充裕,3月18日以固定利率、数量招标方式开展了2733亿元7天期逆回购操作,操作利率为1.5%。数据显示,当日377亿元逆回购到期及1200亿元国库现金定存到期,据此计算,单日全口径净投放1156亿元。 股指期货:周二股指继续横盘震荡,至收盘,上证50指数涨0.07%,沪深300指数涨0.27%,中证500指数涨0.41%,中证1000指数涨0.34%,沪深两市成交额为1.56万亿元。 早盘市场小幅跳空高开后回落,回补跳空缺口后再度快速反弹,但市场冲高无力,震荡中保持红盘报收。两市个股涨多跌少,红盘个股近3000家。盘面上,高压快充、换电概念领涨两市;黄金、小金属概念再度走强;港口航运概念强势拉升;深海科技概念持续活跃;工业母机、人形机器人概念午后走强;光伏、医药、算力、英伟达映射概念等有所表现。跌幅方面,白酒、猪肉鸡肉、零售、食品饮料等大消费概念全线回调;成飞概念、军工电子、军工信息化等军工概念集体走低;煤炭、钢铁、水泥等周期概念集体走弱。 股指期货全线走强,至收盘,主力合约IH2503涨0.08%,IF2503涨0.24%,IC2503涨0.33%,IM2503涨0.37%。IM和IC基差整体小幅上行,但IF基差小同幅回落,IH基差保持稳定。IM和IH成交分别增加2.9%和6.7%,IF和IH成交分别下降11.9%和16.7%;IM、IC和IF持仓分别增加1.5%、1.6%和0.5%,IH持仓下降1.5%。 隔夜中概股的大幅上涨使港股跳空高开,也带动A股各指数高开。但白酒、银行等权重股的回落,使股指也快速下行,全天保持震荡。市场仍然围绕着消息面的变化进行题材挖掘,比亚迪)

href=http://stockpage.10jqka.com.cn/002594/>比亚迪(002594)推出“兆瓦闪充”技术,带动高压快充概念;巴拿马运河的交易带动港口板块;越疆机器人发布预售使午后机器人再度走强;CXO龙头公司业绩带动板块高开。相对港股,A股权重股的表现平平,与消息面的催化并不在A股权重股有关。但市场仍保持对热点的挖掘,业绩成为更看重的因素,成交量也保持稳定,因此,股指将保持震荡上行的乐观趋势。 金融期权:今日A股市场个股层面涨跌互现,全市场成交额维持在1.5万亿元以上。宽基指数分化,中小市值类指数表现偏强。 期权方面,多数期权标的实际波动有限,多数期权品种成交量继续回落。品种间来看500ETF和创业板ETF期权成交量相对活跃。隐波方面,多数期权品种隐波中枢继续回落,但幅度有限。

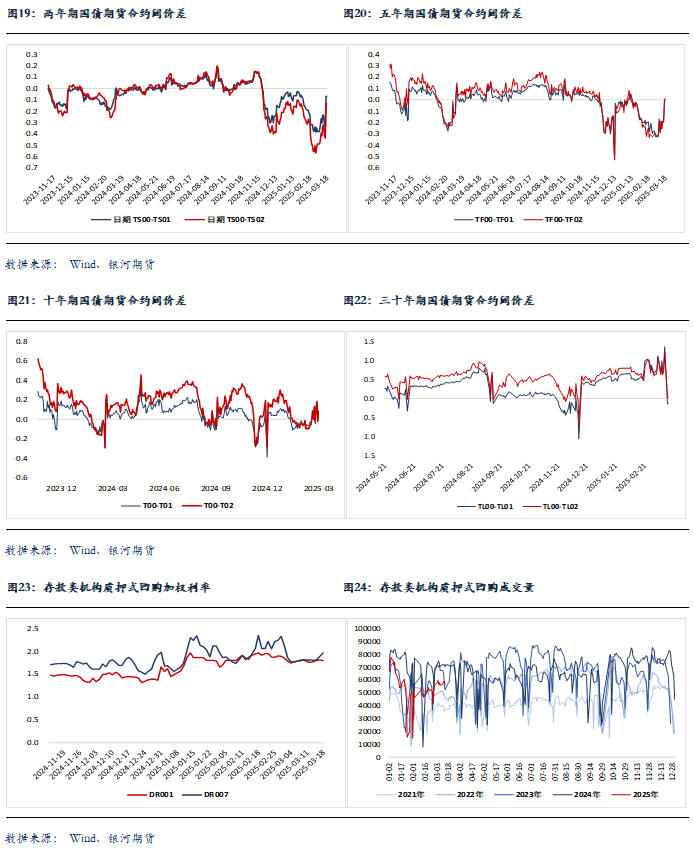

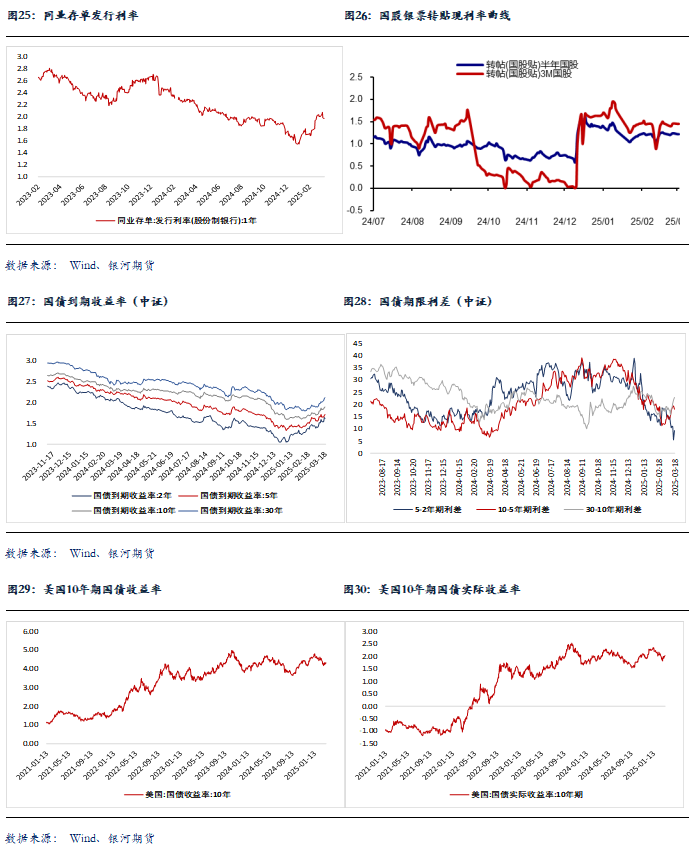

国债期货:周二国债期货冲高回落多数小幅收涨,30年期主力合约跌0.1%,10年期主力合约涨0.09%,5年期主力合约涨0.07%,2年期主力合约涨0.06%。现券方面,银行间主要期限国债收益率多数回落,其中3Y及以上期限小幅下行1bp左右。 今日央行开展2733亿元7天期逆回购操作,全口径净投放1156亿元流动性。税期影响下,市场资金面整体小幅收敛。短端方面,银存间主要期限质押回购加权平均利率多数反弹,但隔夜资金价格降至1.8%下方。“长钱”方面,全国和主要股份制银行一年期同业存单利率在1.98%左右,较昨日上行约1bp。 税期缴款高峰,央行逆回购重回大额净投放呵护市场流动性,叠加A股上冲动力略显不足,早间市场情绪偏暖,期债盘面震荡上行。但临近尾盘,债市情绪重新转弱,尤其对于长端而言。 短期来看,季末因素后续对资金面或仍有扰动,部分机构跨季前现券止盈、期债套保等行为可能也会一定程度上放大价格波动。操作上,单边建议投资者可继续考虑逢高轻仓试空T合约,但日内跌幅较大时也建议部分兑现盈利。 期现套利方面,当前TL主力合约CTD券流动性溢价偏高,叠加盘面贴水,建议投资者仍可考虑择机参与做空30Y活跃券基差。而当前TS主力合约IRR偏高,建议关注潜在的期现正套机会。 曲线交易方面,做陡曲线逻辑顺畅,但在当前期债基差水平和老券流动性溢价偏高的情况下,利用期债做陡曲线的性价比可能不及现券。跨期套利方面,建议暂观望为主,等待更为明确的政策面驱动落地。 交易策略:股指期货,震荡上行;国债期货,逢高轻仓试空T主力合约,关注TL反套、TS正套机会

风险提示 点

|