| 顶尖财经网(www.58188.com)2025-3-25 10:04:36讯:

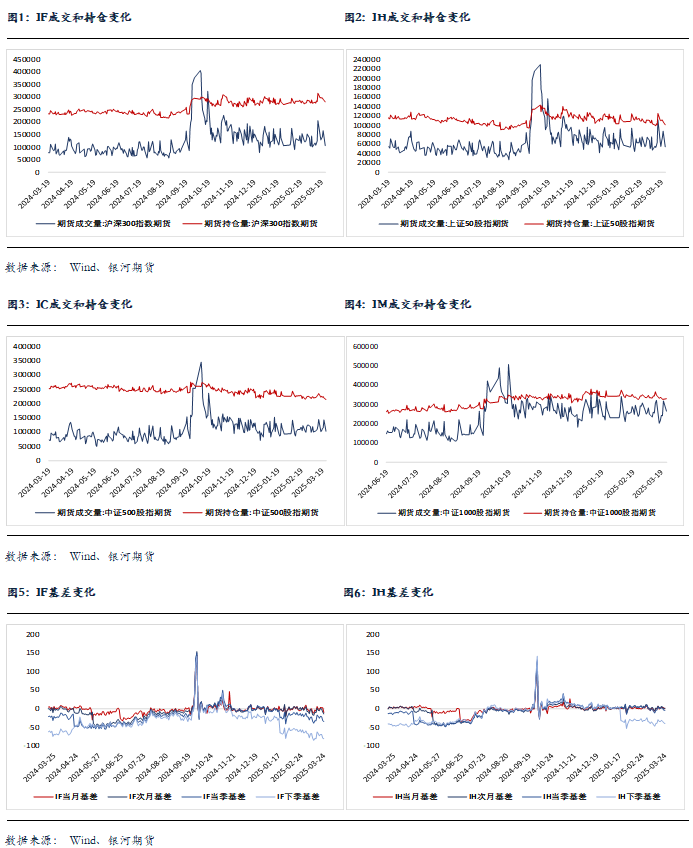

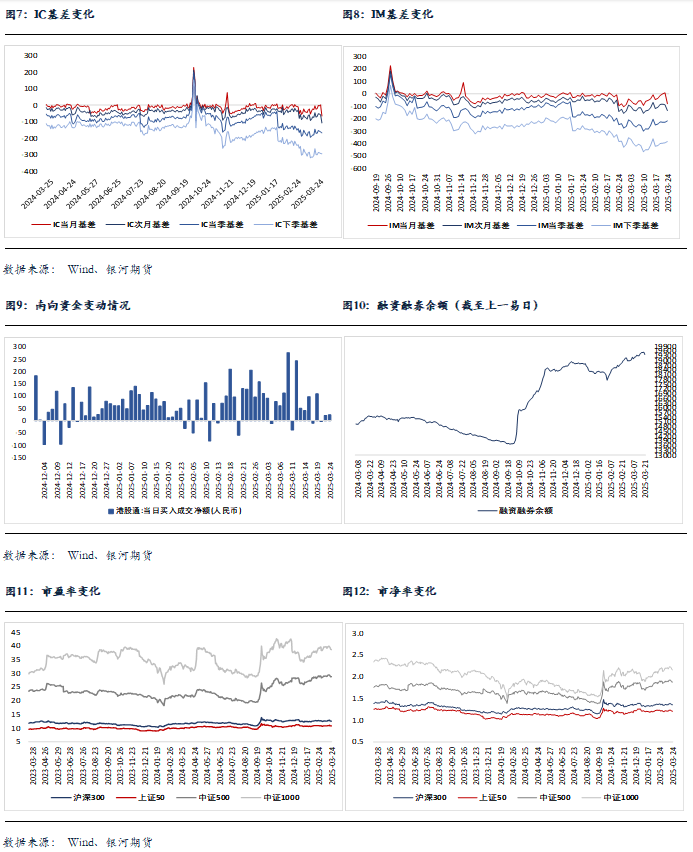

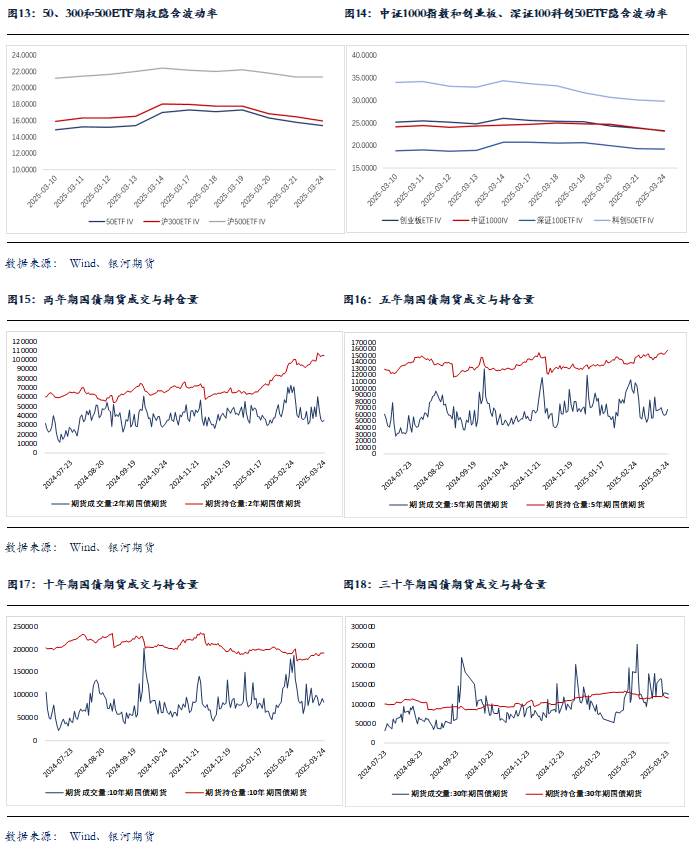

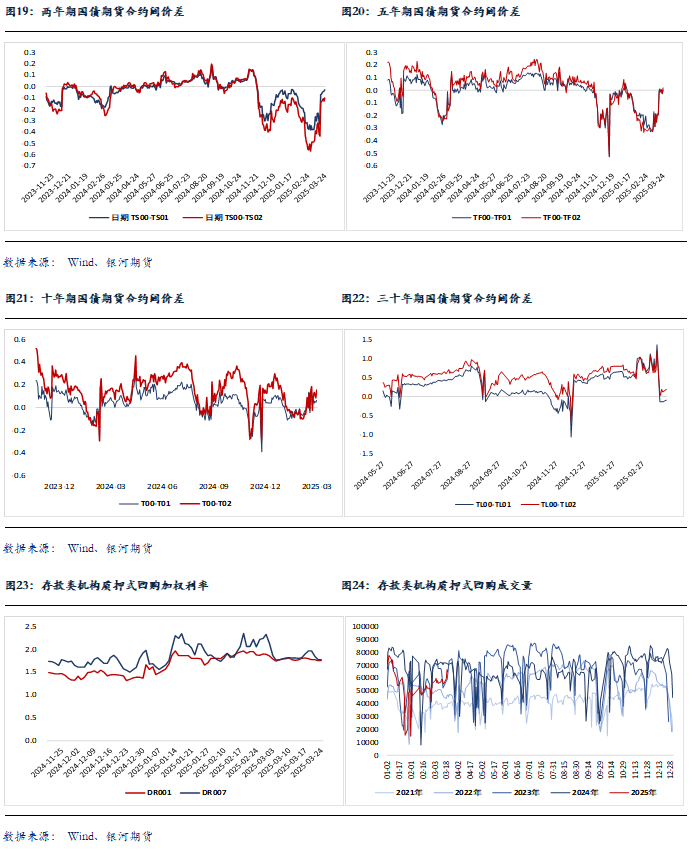

1.财政部:1-2月,全国一般公共预算收入43856亿元,同比下降1.6%,其中,全国税收收入36349亿元,同比下降3.9%;非税收入7507亿元,同比增长11%;1-2月,全国一般公共预算支出45096亿元,同比增长3.4%;全国政府性基金预算收入6381亿元,同比下降10.7%,其中,国有土地使用权出让收入4744亿元,同比下降15.7%。 2.中央财经委员会办公室分管日常工作的副主任韩文秀在中国发展高层论坛2025年年会上表示,宏观政策还有较大的逆周期调节空间,扩大内需不是权宜之计,而是长期战略。在外部不确定不稳定因素明显增多的情况下,中国将坚定不移办好自己的事,以高质量发展的确定性应对外部环境的不确定性,努力为世界经济发展提供“稳定锚”。 3.央行公告,为保持银行体系流动性充裕,更好满足不同参与机构差异化资金需求,自本月起中期借贷便利(MLF)将采用固定数量、利率招标、多重价位中标方式开展操作。央行3月25日将开展4500亿元MLF操作,期限为1年期。 4.央行公告称,为保持银行体系流动性充裕,3月24日以固定利率、数量招标方式开展了1350亿元7天期逆回购操作,操作利率1.50%。数据显示,当日4810亿元逆回购到期,据此计算,单日净回笼3460亿元。 股指期货:周一股指表现分化,至收盘,上证50指数涨0.67%,沪深300指数涨0.51%,中证500指数跌0.05%,中证1000指数跌0.71%,沪深两市成交额为1.47万亿元。 市场平稳开盘后,大小盘指数走势不断分化,午后微盘指数一度大跌超5%,但尾盘买盘入场,各指数反弹,收盘涨跌互现。两市个股普跌,下跌个股超3800家。盘面上,旅游酒店概念股全天强势;磷化工、环氧丙烷等周期概念走强;深海科技概念持续活跃;银行、保险、中特估等高股息行业集体护盘。跌幅方面,两市题材概念普跌,微盘股指数大跌4.51%;算力租赁、数据中心等算力产业链集体重挫;军工信息化、军工电子等军工产业链、DeepSeek等AI产业链、数字经济、汽车产业链、房地产、医药等概念全线下行。 股指期货随现货分化,至收盘,主力合约IH2506涨0.68%,IF250涨0.49%,IC2506涨0.03%,IM2506跌0.47%。各品种基差总体稳定,2504合约成为当月合约后使连续合约贴水周期性扩大。IM、IC、IF和IH成交分别下降16.7%、28.1%、36.1%和38.1%;IM持仓增加1.2%,IC、IF和IH持仓分别下降2.7%、3.9%和5.6%。 盘面出现了明显的分化。在上周监管有所强化后,活跃资金明显退潮,前期市场热门板块持续回落,微盘股再度也为杀跌主力,科技股中的减速器、华为算力、人脑工程、工业母机、云计算等纷纷位于跌幅前列。但另一方面,银行、保险、有色、煤炭、酿酒等权重板块保持强势,带动大型指数逆势走高。估值的高低切换是市场选择的一个原因,且正值年报公布之季,投资者回避业绩风险在情理之中。而尾盘市场反弹,大型指数翻红和盘后港股大涨,显示有利多方因素仍在。因此,短期市场可能保持震荡走势,股指间的分化会持续。 金融期权:今日A股市场个股层面跌多涨少,市场情绪转弱,全市场成交额不足1.5万亿元。宽基指数普遍尾盘拉升,跌幅收窄,大市值类指数表现相对强势。 期权方面,多数期权标的日内波动有所放大,多数期权品种成交量小幅反弹。品种间来看500ETF和创业板ETF期权成交量相对活跃。隐波方面,期权品种隐波中枢继续回落。 国债期货:周一国债期货全线收涨,30年期主力合约涨0.33%,10年期主力合约涨0.12%,5年期主力合约涨0.09%,2年期主力合约涨0.02%。现券方面,银行间主要期限国债收益率全线回落,其中3Y及以上期限下行3-4bp左右。 今日央行开展1350亿元7天期逆回购操作,净回笼3460亿元短期流动性。市场资金面整体趋松。短端方面,银存间主要期限质押回购加权平均利率多数回落,隔夜、7天期资金价格均处于1.8%下方。“长钱”方面,全国和主要股份制银行一年期同业存单利率在1.92%附近,也较上日下行1bp左右。一级市场方面,今日财政部5年期和7年期国债加权中标收益率分别为1.6794%、1.79%,分别低于前一日中债估值1.87bp、2.3bp。 早间央行逆回购大额净回笼压制债市情绪,不过考虑到今日逆回购到期量较大主要是因为上周对冲MLF延期续作的影响,且明日央行将开展本月MLF操作,我们认为不应过度解读今日央行净回笼行为。而从盘面实际走势上看,期债盘面在短暂走弱后,也逐步震荡走强。现券尾盘随着MLF续作方式调整和续作规模相关消息流出,现券收益率进一步有所下行。 短期内,资金面变化、央行流动性投放态度仍是影响市场的最主要因素。而中期维度,我们认为债市将逐步重回基本面定价阶段。就上周公布的经济数据而言,国内新旧增长动能强弱分化的特征依旧明显,且内需修复依赖于政策面的支撑,但政策的乘数效应仍然偏弱。 操作上,本周债市面临资金跨季和债券供给双重压力,但考虑到近期央行态度边际上的变化,单边建议投资者可逢低布局一定TF、T合约多单。期现套利方面,当前TL主力合约CTD券流动性溢价偏高,建议投资者可考虑继续做空30Y活跃券基差。而当前TS主力合约IRR偏高,建议关注潜在的期现正套机会。曲线交易和跨期套利建议暂观望为主。 交易策略:股指期货,震荡运行;国债期货,逢低试多TF、T合约,关注TL反套、TS正套机会

风险提示 点

|