| 顶尖财经网(www.58188.com)2025-3-25 12:34:43讯:

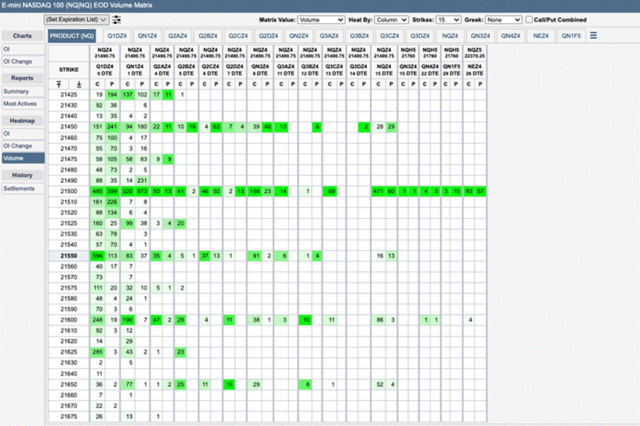

在金融市场中,美股指数期货期权是投资者进行风险管理和投机交易的重要工具。本文将深入剖析美股指数期货期权的现状与交易规则,涵盖流动性分析、交易情况概览、期权成交量与持仓量的精细化查阅方法、期权到期日的规则以及波动率结构的关注要点等方面。通过本文,读者将全面了解美股指数期货期权市场的全貌,掌握关键交易规则和分析技巧,为投资决策提供有力支持。 一、CME主流的美股指数期货期权品种有哪些?流动性怎么样? 在美股指数期货期权市场中,部分品种凭借其高流动性和广泛的市场参与度脱颖而出,成为投资者的热门选择。这些品种不仅交易活跃,而且市场深度良好,能够满足大量交易需求而不引起价格大幅波动: (1)E-mini S&P 500(ES):作为标普500指数的迷你版期货期权,ES合约以其精确的市场代表性、灵活的交易特性和较低的交易成本,吸引了众多机构投资者和专业交易员。其交易量和持仓量常年位居前列,市场报价紧密,能够为大规模交易提供良好的流动性支持。 (2)E-mini Nasdaq 100(NQ):聚焦于纳斯达克100指数的迷你期货期权,主要涵盖科技领域大型上市公司。由于科技股的高波动性和创新特性,NQ期权市场参与者众多,交易活跃度高,尤其在市场波动期间,投资者通过NQ期权进行风险对冲和投机交易的频率极高。 (3)E-mini Russell 2000(RTO):基于罗素2000指数的迷你期货期权,该指数由2000家小型上市公司组成,反映了美国小盘股市场的整体表现。RTO期权为投资者提供了精准参与小盘股市场波动的机会,其流动性充足,交易成本相对较低,适合中小规模投资者进行资产配置和风险对冲。 (4)E-mini Dow Jones Industrial Average(YM):道琼斯工业平均指数的迷你期货期权,选取了30家美国最具代表性的蓝筹股公司。YM期权市场历史悠久,交易规则成熟,投资者群体广泛,包括个人投资者、对冲基金和企业风险管理机构等,其交易量和持仓量在市场中占据重要地位。 以上的期权合约还有微型版本,包括: (5)Micro E-mini S&P 500(MES):相比ES合约,MES合约规模更小,交易单位仅为ES的十分之一,进一步降低了投资者的参与门槛,尤其适合中小投资者或进行精细风险管理和投机策略的交易者。 (6)Micro E-mini Nasdaq 100(MNQ):与NQ类似,但合约规模更小,为投资者提供了更灵活的交易工具,能够在控制风险的前提下参与纳斯达克100指数的市场波动。 2025年1月和2月,以上两个微型产品的日均交易量达到2万和1.4万张合约,从下图所见,从产品上市以来,日均交易量不断上升,一直保持较佳的流动性。 二、如何通过期权成交量与持仓量进行有效决策? 以CME Nasdaq100指数期货期权为例,深入分析其成交量与持仓量数据,可以为投资者提供有价值的市场洞察和交易决策依据。通过CME QuikStrike分析平台,投资者可以直观地查看和分析期权的交易数据,从而更好地把握市场动态。 1.成交量分析 在CME QuikStrike平台上,成交量较大的行权价期权与到期日期权会以颜色加深的方式显示,这为交易者提供了直观的交易热点区域标识。例如,在2024年12月5日的NQ期权交易数据中,行权价接近当前Nasdaq100指数期货价格的期权合约成交量显著较高,且当月到期的期权合约成交量也相对集中。这表明市场参与者在短期内对指数价格的波动更为关注,并倾向于通过交易这些热门行权价和到期日的期权来快速调整投资组合或进行短期投机。

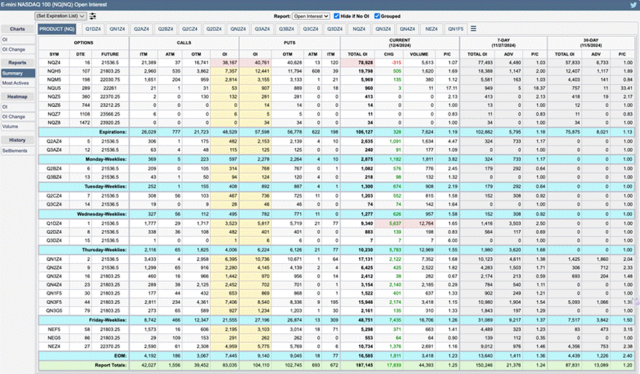

2.持仓量分析 与成交量类似,持仓量较大的行权价期权与到期日期权在平台上也会以颜色加深显示。高持仓量的期权合约通常反映了市场对该行权价和到期日的长期关注度和资金聚集程度。例如,对于NQ期权,远期到期日的高行权价期权持仓量较高,这可能意味着投资者对Nasdaq100指数在未来较长时间内的上涨趋势持有一定的预期,并通过持有这些看涨期权来获取潜在的收益。

3.综合报告与市场情绪指标 在分析期权成交量与持仓量数据时,重点关注交易的底层合约所对应的相应行权价和到期日的综合报告,可以为投资者提供更全面的市场信息。例如,对于Nasdaq100指数期货12月份合约的期权,重点关注第一行的综合报告即可获取关键数据和指标。 其中,相对重要的指标是P/C ratio(Put/Call ratio,看跌期权与看涨期权的成交量或持仓量之比)。该指标可以用来近似反映市场的风险对冲水平。当P/C ratio较高时,说明市场对下行风险的对冲需求较大,投资者普遍对市场前景持谨慎态度;反之,当P/C ratio较低时,市场情绪相对乐观,投资者更倾向于看涨期权交易。

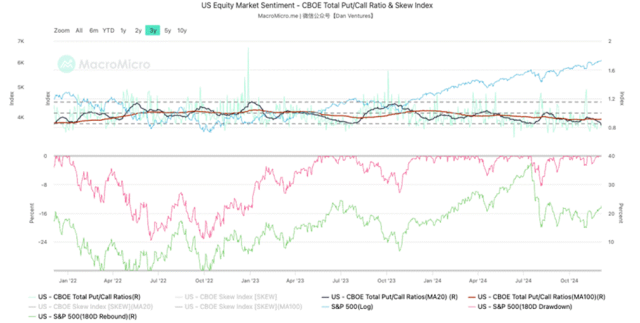

然而,需要注意的是,单个期权合约的P/C ratio仅反映了该具体合约的市场情绪,具有一定的局限性。为了更准确地评估宏观层面的市场对冲水平,可以结合指数价格以及CBOE P/C ratio这个更广泛的市场指标进行综合分析。 CBOE P/C ratio 是衡量整个市场风险对冲水平的重要指标,通过统计芝加哥期权交易所(CBOE)所有期权的看跌看涨比率得出。该指标与股指价格之间存在一定的相关性,通常表现为负相关关系。

从历史数据来看,当CBOE P/C ratio处于区间低位时,市场对冲水平较低,往往对应着市场阶段性的高点,此时市场可能面临较大的回调风险;相反,当CBOE P/C ratio处于高位时,市场对冲水平较高,通常出现在市场下跌或调整期间,投资者通过大量买入看跌期权来保护投资组合免受进一步损失。 这种关系为投资者提供了重要的市场情绪参考和风险预警信号。例如,在市场持续上涨且CBOE P/C ratio逐渐下降的过程中,投资者应警惕市场过热和潜在的调整风险,考虑适当增加对冲工具的使用;而在市场下跌且CBOE P/C ratio急剧上升时,可能预示着市场即将进入超卖区域,投资者可以结合其他技术指标和基本面分析,寻找潜在的买入机会。 三、交易期权,你需要掌握的重要交易规则之:期权到期日 对于流动性较好的美股指数期货期权,CME提供了多样化的到期日选择,以满足不同投资者的交易和风险管理需求。这些到期日规则的设计不仅增加了市场的灵活性,还为投资者提供了更精细的交易策略制定依据。 1. 周期权(周五到期):周期权是指每周都会到期的期权合约,通常在每周的周五结算。这种短期期权为投资者提供了高频交易和短期风险对冲的机会,尤其适用于对市场短期波动有较强判断力的交易者。由于其到期日较短,期权的时间价值衰减较快,投资者可以通过把握市场短期波动来获取收益,但同时也需要密切关注市场动态,及时调整头寸,以避免因市场波动而导致的损失。 2. 月期权(月底到期):月期权的到期日通常为每月的最后一个交易日,为投资者提供了中短期的交易和对冲工具。相比周期权,月期权的时间跨度较长,能够更好地平衡时间价值衰减和市场波动风险。投资者可以利用月期权进行月度投资策略的规划,例如在月初建立期权头寸,通过持有至月底来实现收益目标或对冲月度投资组合风险。 3. 季期权(3月、6月、9月、12月,通常为20日附近):季期权的到期日集中在每年的3月、6月、9月和12月,通常在这些月份的20日附近。这种长期期权适合投资者进行季度性的资产配置和风险对冲策略。由于季期权的到期日较长,其时间价值衰减相对较慢,投资者可以利用较长的时间窗口来捕捉市场趋势变化,同时降低频繁交易带来的成本和风险。 以某券商经纪交易平台展示的CME E-mini S&P 500(ES)指数期货期权为例,平台会明确标注不同到期日的期权合约,并提供相应的交易和结算信息。投资者可以根据自身的交易目标、风险偏好和市场预期,选择合适的到期日进行期权交易。

四、交易期权,你需要掌握的重要指标之:波动率结构 波动率作为期权定价的核心构件,不仅反映了市场对期权标的资产未来价格波动的预期,还蕴含了丰富的情绪和交易机会信息。因此,在实际交易期权时,深入理解和关注期权的波动率结构至关重要。 1. 期限结构 波动率的期限结构描述了波动率与时间之间的关系。对于股指类期权,在行权价一定的情况下,通常呈现远期升水结构。这意味着,随着到期日的临近,期权的隐含波动率会逐渐下降,而在较远期的到期日,隐含波动率相对较高。 这种远期升水结构的存在为投资者提供了通过波动率展期获取收益的机会。在正常市场行情下,投资者可以通过持续做空波动率,同时在临近到期日时平仓较近月的期权合约,并开仓较远月的期权合约,从而赚取波动率的展期升水收益,即波动率的期限结构溢价。 例如,在2024年12月5日,某券商平台CME NQ(Nasdaq100指数期货)合约的期权报价中,选取了4档最接近NQ期货合约当前价的行权价,主要参考NQ行权价为21,500的期权的波动率期限结构。数据显示,随着到期日的推后,隐含波动率呈现明显的上升趋势,即远期升水结构。这种结构为投资者提供了利用波动率期限结构进行套利和收益增强的策略基础。

2.波动率偏度(又称“波动率微笑”) 波动率偏度描述了波动率与行权价之间的关系。对于股指类期权,在到期日一定的情况下,通常呈现微笑的特征,即OTM(Out of the Money,虚值期权)的隐含波动率要高于ATM(At the Money,平值期权)的隐含波动率。 在股指权益类市场中,正常情况下,由于下行对冲需求通常高于上行对冲需求,OTM的看跌期权通常比OTM的看涨期权的波动率定价更高。因此,波动率偏度的左侧(对应看跌期权)会明显翘高,形成不对称的波动率结构。 例如,在2024年12月5日,某券商平台CME NQ(Nasdaq100指数期货)合约的期权(2024.12.31到期)报价中,波动率偏度的特征十分明显。具体表现为,随着行权价的降低(看跌期权方向),隐含波动率逐渐上升;而随着行权价的升高(看涨期权方向),隐含波动率则相对较低。这种波动率偏度反映了市场参与者对潜在下跌风险的更高关注度和对冲需求,同时也为投资者提供了利用波动率结构进行策略调整的机会。 附录 1.如何查询可交易品种 CME作为全球最大的美股指数期货期权交易所平台,提供了丰富的股指期货期权品种,涵盖了各种市场指数、行业板块和特定策略等。投资者可以通过以下官方链接查询可交易品种的详细信息: https://www.cmegroup.com/markets/products.html#sortAsc&cleared=Options&sortDirection=desc&sortField=oi&groups=4&subGroups=49,22,48,47,46,23,25 2.各品种的详细交易规则参考 为了确保投资者能够全面了解和正确参与美股指数期货期权交易,CME提供了详细的交易规则说明和市场规范。投资者可以通过以下链接查阅各品种的详细交易规则:https://www.cmegroup.com/market-regulation/rulebook.html 3.超级强大的期权分析与策略模拟平台-CME Quikstrike CME Quikstrike是一个功能强大的期权分析与策略模拟平台,为投资者提供了全面的期权数据、实时行情、波动率分析、策略回测等功能。通过该平台,投资者可以深入了解期权市场的动态变化,制定和优化交易策略,提高投资决策的科学性和准确性。以下是该平台的主要功能和优势: - **全面的期权数据**:提供丰富的期权历史数据和实时行情数据,涵盖各个品种、行权价和到期日的详细信息。 - **波动率分析工具**:具备专业的波动率分析功能,包括波动率期限结构、波动率偏度等多维度波动率指标的可视化展示和分析。 - **策略模拟与回测**:支持多种期权交易策略的模拟构建和历史数据回测,帮助投资者评估策略的有效性和风险收益特征。 - **风险评估与管理**:提供详细的风险指标和风险管理工具,协助投资者进行投资组合的风险评估和优化。

|