| 顶尖财经网(www.58188.com)2025-3-26 10:07:33讯:

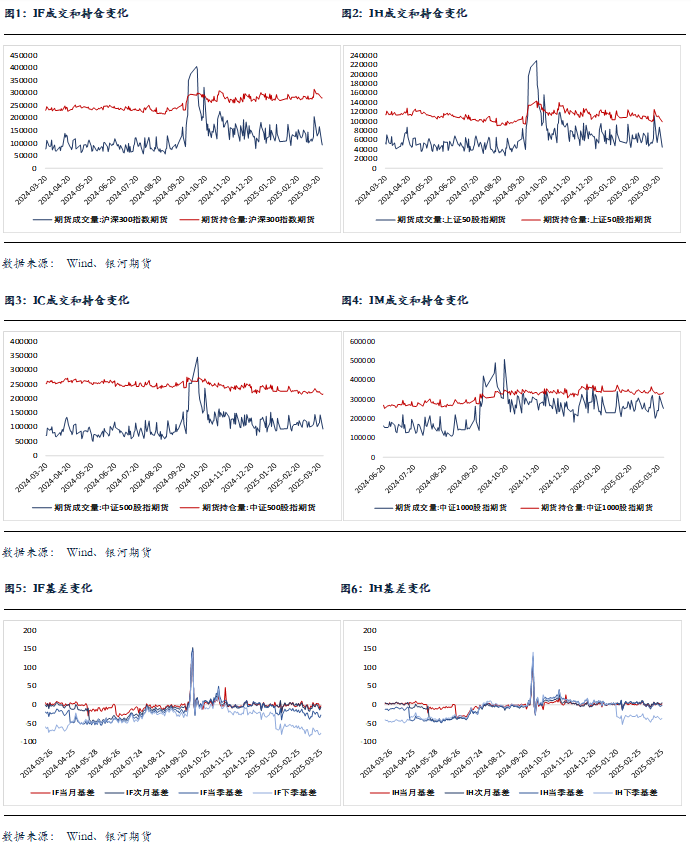

1.国家卫健委决定组织开展2025年人口高质量发展研究揭榜攻关活动,研究梳理与人口发展相关的法律法规、政策制度;在完善生育支持政策体系方面,基于多源数据和国内外比较的视角,分析当前我国生育医疗服务、生育假期、生育保险、育儿补贴、托育服务、教育、住房、就业等支持措施实施现状及存在问题,研究提出进一步完善生育支持措施、加强中长期政策储备的建议。 2.央行自3月起调整中期借贷便利(MLF)操作方式,采用固定数量、利率招标、多重价位中标。本月中标利率最低可能达到1.9%。 3.央行公告称,3月25日以固定利率、数量招标方式开展了3779亿元7天期逆回购操作,其中,操作利率1.50%,投标量3779亿元,中标量3779亿元。数据显示,当日2733亿元逆回购到期,据此计算,当日净投放1046亿元。 股指期货:周二股指继续分化,至收盘,上证50指数跌0.05%,沪深300指数跌0.06%,中证500指数跌0.37%,中证1000指数跌0.78%,沪深两市成交额为1.26万亿元。 股指再度缩量震荡,盘中大型指数继续保持强势,多次翻红走强,但小盘指数震荡回落,至收盘涨跌互现。两市个股跌多涨少,成交萎缩超一成。盘面上,核聚变概念全天领涨两市;化工、煤炭、染料等周期概念午后全线爆发;军工产业链拉升;银行、高股息行业等持续强势。跌幅方面,算力租赁、数据中心、液冷等算力产业链集体重挫;光模块、英伟达、存储芯片、DeepSeek等AI产业链全线走低;人形机器人、无人驾驶、低空经济等新质生产力方向集体弱势。 股指期货全线上涨,与现货表现相反,至收盘,主力合约IH2506涨0.16%,IF2506涨0.27%,IC2506涨0.26%,IM2506涨0.12%。各品种基差全线上行,IH近月合约转为升水。IM、IC、IF和IH成交分别下降4.2%、9.3%、11.8%和17.6%;IM和IC持仓分别增加1.7%和1%,IF和IH持仓分别下降0.1%和1.8%。 市场再度表现出高低切换。高估值的科技板块持续下跌,更是在消息面的影响下加速下行。阿里巴巴集团主席蔡崇信上表示看到人工智能数据中心建设出现泡沫苗头,高盛大幅调低全球AI服务器出货量,全线下调相应供应链股价预期,A股算力、液冷服务器、云计算等受之影响明显下挫。但是,市场的一些迹象需要引起注意。首先是CPO板块并未明显下跌,龙头公司小幅整理,显示业绩支撑之下底部较为扎实,可见估值和业绩是近期影响市场的主要因素。其次,煤炭、电力等低估值板块走强,表现市场回归基本面,重视年报情况;再次,成交地量、股指期货逆势,都说明市场可能在酝酿反弹。因此,股指总体上仍将是震荡走势,多头力量正在积蓄。 金融期权:今日A股市场个股层面涨跌互现,市场观望渐浓,全市场成交额持续不足1.5万亿元。宽基指数表现分化,大市值类指数韧性较强。 期权方面,多数期权标的波动有限,多数期权品种成交量小幅回落。品种间来看500ETF和创业板ETF期权成交量相对活跃。隐波方面,期权品种隐波中枢继续回落。

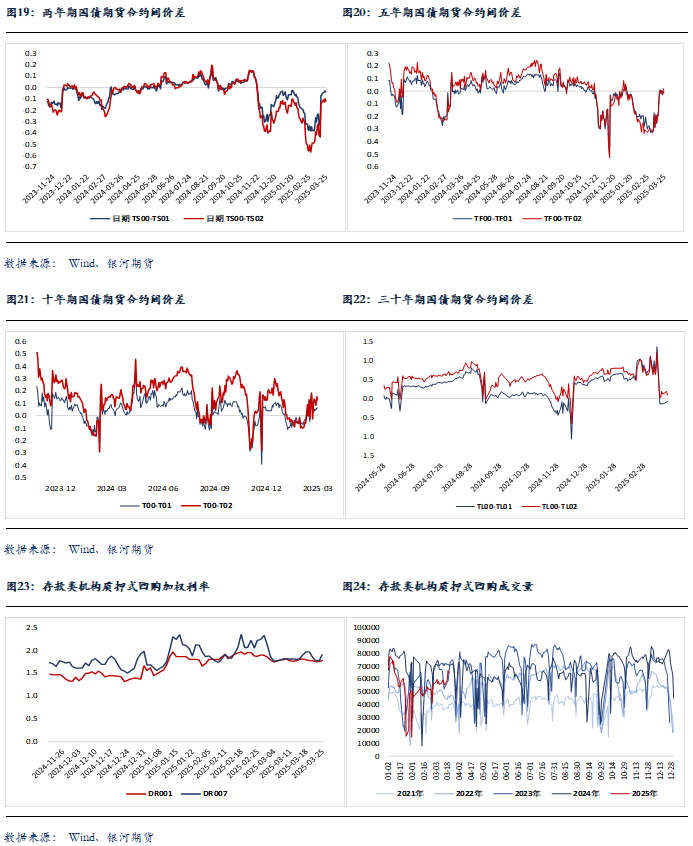

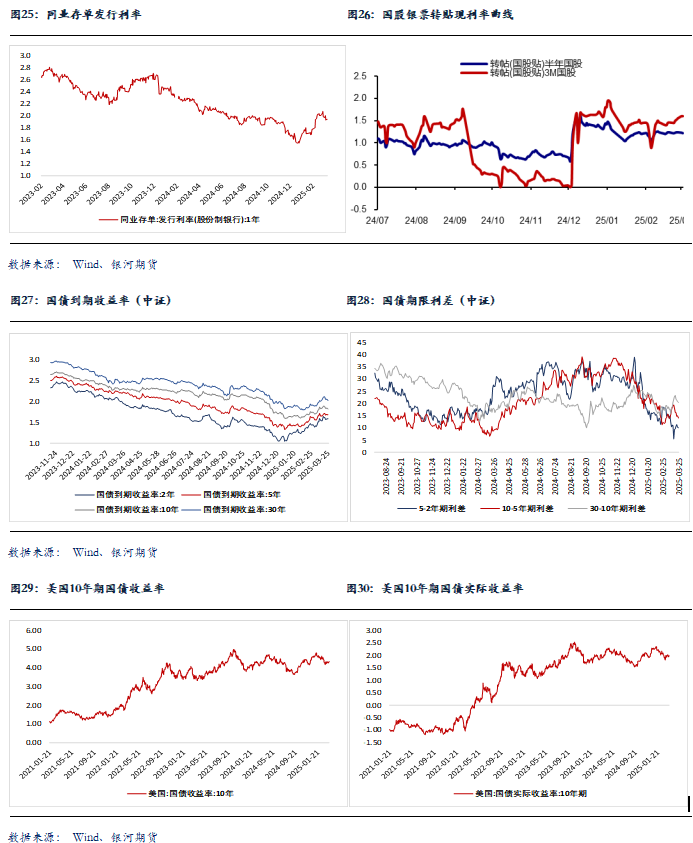

国债期货:周二国债期货收盘全线上涨,30年期主力合约涨0.49%,10年期主力合约涨0.13%,5年期主力合约涨0.07%,2年期主力合约涨0.02%。现券方面,银行间主要期限国债收益率普升,中短端表现相对偏弱,2-7Y收益率上行1-2bp左右。 今日央行开展3779亿元7天期逆回购和4500亿元MLF操作,全口径净投放1676亿元流动性。临近季末,市场资金面小幅收敛。短端方面,银存间主要期限质押回购加权平均利率多数上行,7天期跨季资金价格升至1.9%上方。“长钱”方面,全国和主要股份制银行一年期同业存单利率在1.90%附近,较上日下行2bp左右。 早间债市延续昨日MLF超量异价续作消息带来的暖意,10Y国债活跃券收益率下破1.8%关口,各期限期债合约也跳空高开。不过资金面本身并未转松,叠加收益率下破关键点位后带来的止盈增多,债市情绪逐步转弱,期债涨幅有所收窄。 短期内,资金面变化、央行流动性投放态度仍是影响市场的最主要因素。而中期维度,我们认为债市将逐步重回基本面定价阶段。就上周公布的经济数据而言,国内新旧增长动能强弱分化的特征依旧明显,且内需修复依赖于政策面的支撑,但政策的乘数效应暂偏弱。 操作上,单边建议投资者仍可保持偏多思路,但盘面大幅走强时可考虑适度止盈。期现套利方面,当前TL主力合约CTD券流动性溢价偏高,建议投资者可考虑继续做空30Y活跃券基差。而TS主力合约IRR偏高,建议关注潜在的期现正套机会。曲线交易和跨期套利建议暂观望为主。 交易策略:股指期货,震荡运行;国债期货,单边保持偏多思路,谨慎追高,关注TL反套、TS正套机会

风险提示 点

|