| 顶尖财经网(www.58188.com)2025-3-27 10:17:29讯:

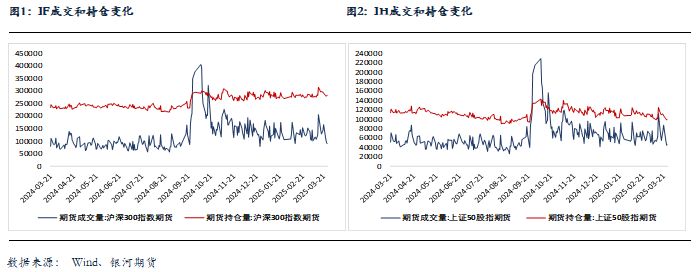

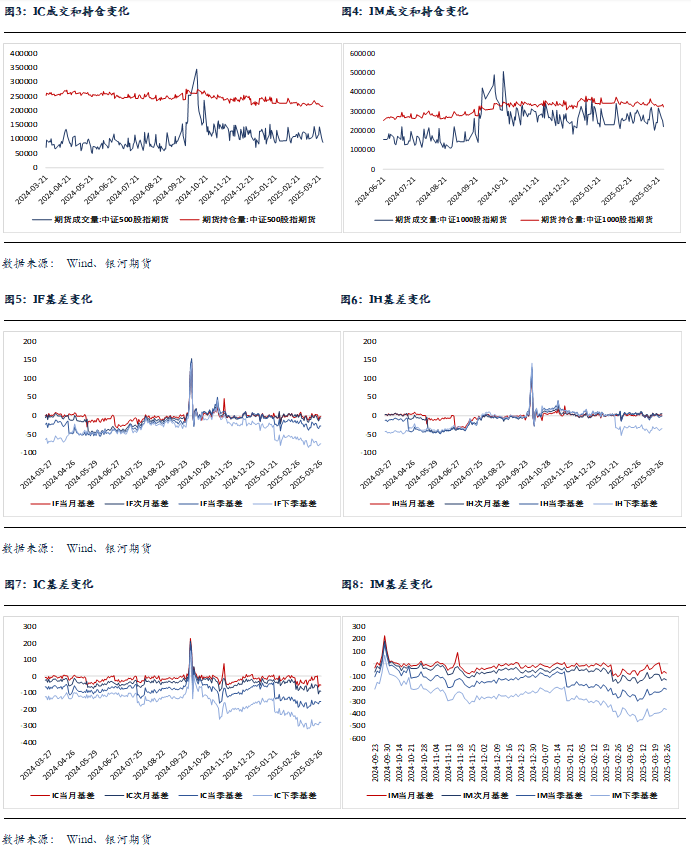

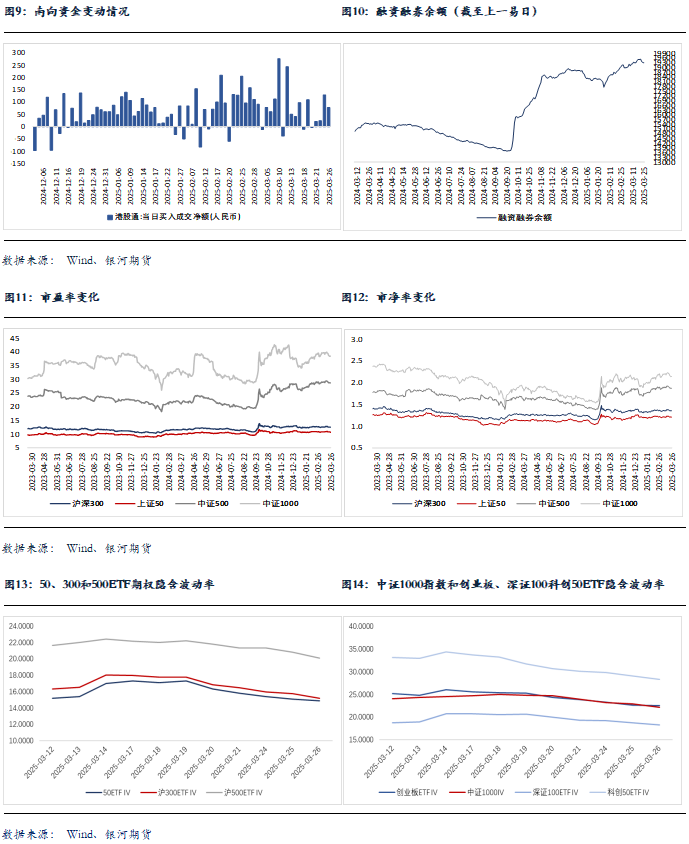

1.数据显示,今日南向资金净流入83.68亿元。 2.央行公告称,3月26日以固定利率、数量招标方式开展了4554亿元7天期逆回购操作,操作利率1.50%,投标量4554亿元,中标量4554亿元。数据显示,当日2959亿元逆回购到期,据此计算,单日净投放1595亿元。 3.美国3月谘商会消费者信心指数92.9,为2021年1月以来新低,预期94,前值从98.3修正为100.1;消费者现况指数134.5,前值136.5;消费者预期指数65.2,前值72.9。 股指期货:周三股指横盘震荡,至收盘,上证50指数跌0.54%,沪深300指数跌0.33%,中证500指数涨0.03%,中证1000指数涨0.8%,沪深两市成交额为1.18万亿元。 股指全天横盘整理,大小盘指数表现分化,大型指数震荡回落,而小盘指数全天相对强势。两市个股涨多跌少,上涨个股超3500家,但成交继续萎缩。盘面上,猪肉、鸡肉等养殖业概念涨幅居前;人形机器人、减速器、工业母机等机器人产业链集体反弹;光伏产业链拉升;汽车零部件、算力、半导体、房地产、医药相关概念全线反弹。跌幅方面,煤炭、电力、钢铁等周期概念回调;银行、保险、中特估等高股息板块表现弱势。 股指期货随现货分化,至收盘,主力合约IH2506跌0.5%,IF2506跌0.26%,IC2506涨0.15%,IM2506涨0.42%。各品种基差小幅下行。IM、IC和IF成交分别下降3.9%、5.7%和3.5,IH成交增加0.9%;IM、IC和IH持仓分别下降3.9%、1%和0.5%,IF持仓增加1.1%。 市场仍然没有明显的主力板块出现。周二上涨的高股息板块周三普跌,银行在龙头公司公布年报大跌拖累下受挫,电力、有色、保险、钢铁纷纷下行,再现一日游。机器人和光伏板块出现反弹,使小型指数表现强于大势,但市场整体成交继续萎缩。地量之下市场没有明显的主攻方向,投资者观望情绪浓重,预计后市仍将保持横盘震荡。 金融期权:今日A股市场个股层面普涨,但全市场成交额持续不足1.2万亿元,全市场成交额持续下行,市场观望情绪渐浓。宽基指数表现分化,中小市值类指数偏强。 期权方面,多数期权标的波动有限,多数期权品种成交量低位震荡。品种间来看50ETF和500ETF期权成交量相对活跃。隐波方面,期权品种隐波中枢继续回落。

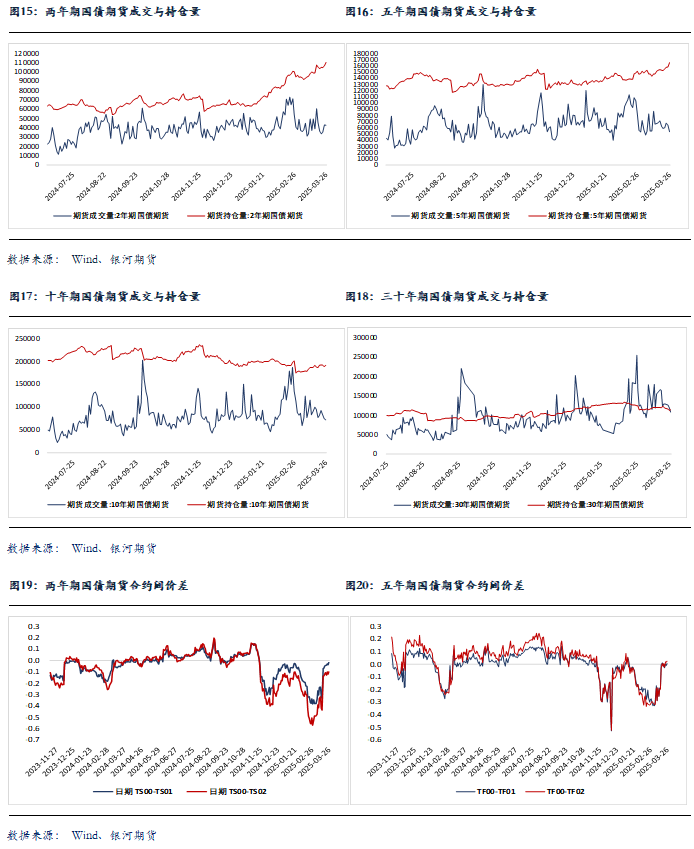

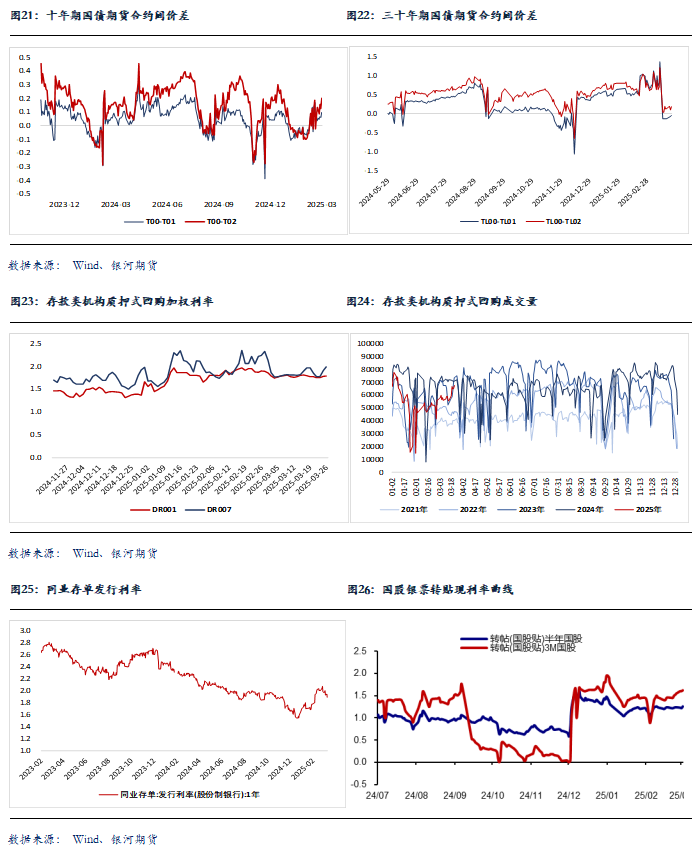

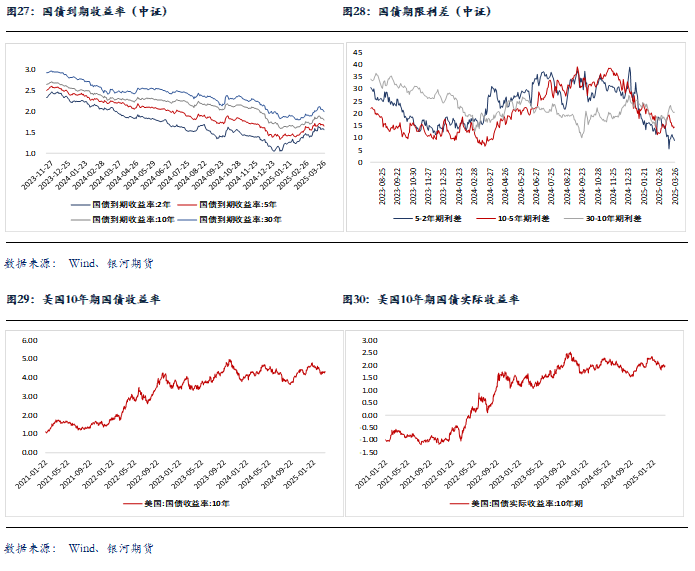

国债期货:周三国债期货收盘全线上涨,30年期主力合约涨0.63%,10年期主力合约涨0.27%,5年期主力合约涨0.18%,2年期主力合约涨0.09%。现券方面,银行间主要期限国债收益率普降,其中2Y及以上收益率下行逾2-4bp,长端表现强于短端。 今日央行开展4554亿元7天期逆回购操作,净投放1595亿元短期流动性。季末市场资金面小幅收敛.短端方面,银存间主要期限质押回购加权平均利率多数上行,其中7天期跨季资金价格升至2.0%附近。“长钱”方面,全国和主要股份制银行一年期同业存单利率在1.8950%附近,较上日下行0.5bp左右。 央行继续呵护市场流动性,叠加权益市场表现平平,今日债市低开高走。午后受大行在债市调整期间回补现券传言以及降准预期再起的影响,债市情绪进一步转暖,期债盘面加速走强。 短期内,资金面变化、央行流动性投放态度仍将影响市场心态。而中期维度,我们认为债市将逐步重回基本面定价阶段。就上周公布的经济数据而言,国内新旧增长动能强弱分化的特征依旧明显,且内需修复依赖于政策面的支撑,但政策的乘数效应暂偏弱。 操作上,单边建议投资者仍可保持偏多思路,但盘面大幅走强时可考虑适度止盈。期现套利方面,当前TL主力合约CTD券流动性溢价偏高,建议投资者可考虑继续做空30Y活跃券基差。而TS主力合约IRR偏高,建议关注潜在的期现正套机会。曲线交易和跨期套利建议暂观望为主。 交易策略:股指期货,震荡运行;国债期货,单边保持偏多思路,谨慎追高,关注TL反套、TS正套机会

风险提示 点

|